골드만삭스(Goldman Sachs) 2025 연간전망 심층 분석

2025년, 알파 투자의 해

골드만삭스는 2025년을 “알파 투자의 해(The Year of the Alpha Bet)”로 규정하며, 단순히 시장 전체의 상승(베타)에 기대기보다는, 기업 선정과 전략을 통해 초과 수익(알파)을 창출해야 할 시점이라고 강조합니다. 이는 2023년 10월 이후 주식 시장이 이미 큰 폭으로 올랐고(약 40% 상승), 그만큼 밸류에이션 부담이 커졌기 때문입니다. 따라서 앞으로의 추가 상승 동력은 기업 이익(EPS) 성장에 달려 있다고 분석합니다.

1. 최근 주식 시장 흐름과 2025년 전망

가. 2024년까지의 강세와 그 배경

- 역사적 고점 수준: 1928년 이후 통계를 볼 때, 2024년 S&P 500 지수 상승률은 상위 10%대에 해당할 정도로 강력했습니다.

- 글로벌·기술주 랠리: MSCI World 지수는 저점 대비 60% 이상, 나스닥은 50% 이상, 엔비디아는 264%에 이르는 상승을 보였습니다.

- 밸류에이션 확대 + EPS 성장: 인플레이션이 정점을 찍고 금리 하락(또는 인하) 기대감이 커지면서, 주가수익비율(P/E)이 올라가고 동시에 기업 이익 개선도 겹쳐서 지수가 큰 폭으로 뛴 것으로 해석됩니다.

나. 2025년 수익률: 약 10% 수준 예상

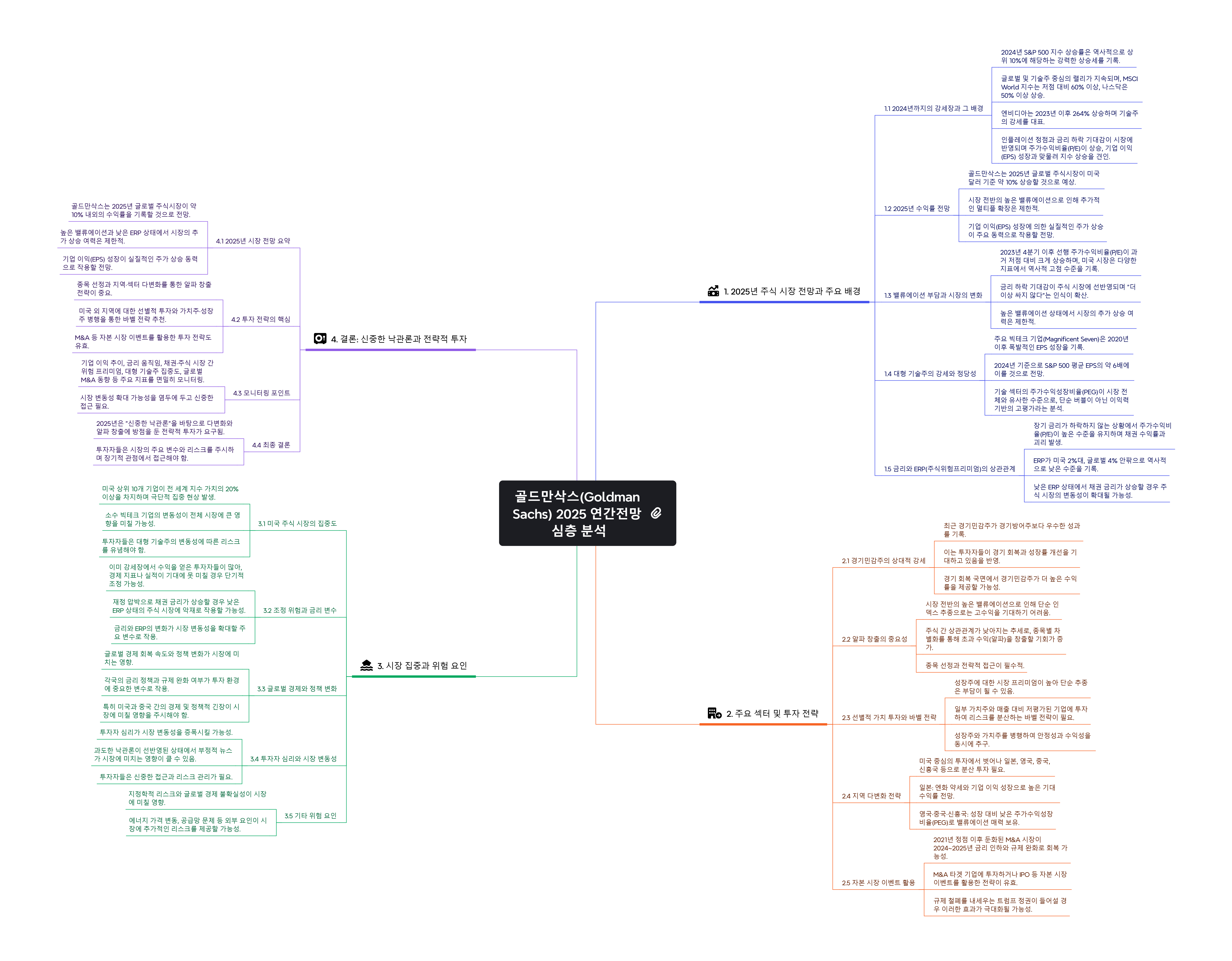

- 골드만삭스는 2025년 말까지 글로벌 주식시장이 미국 달러 기준 약 10% 상승할 것으로 봅니다.

- 이미 시장 전반의 밸류에이션이 높아 추가적인 멀티플(밸류에이션) 확장은 제한적이고, 따라서 기업 이익의 실제 성장이 주가 상승을 이끌 것으로 전망합니다.

2. 밸류에이션과 성장주 프리미엄

가. 전반적으로 높아진 밸류에이션

- 2023년 4분기 이후, 세계 여러 지역에서 선행 주가수익비율(P/E)이 과거 저점 대비 크게 상승했습니다.

- 미국 시장은 특히나 다양한 지표(EV/EBITDA, Price/Book, CAPE 등)에서 역사적 고점을 시사하는 수준입니다.

- 이는 금리 하락 기대감이 주식 시장에 선반영된 결과로, “더 이상 싸지 않다”는 인식이 확산되고 있습니다.

나. 대형 기술주의 강세: 정당한 이익 성장

- 주요 빅테크 기업(일명 Magnificent Seven)은 2020년 이후 폭발적인 EPS 성장을 보였고, 2024년 기준으로는 S&P 500 평균 EPS의 약 6배에 이를 것으로 전망됩니다.

- 기술 섹터의 주가수익성장비율(PEG)이 시장 전체와 비슷한 수준에 머무르고 있다는 분석도 있어, 단순 버블이 아니라 이익력에 기반한 고평가라는 시각이 존재합니다.

3. 금리·ERP(주식위험프리미엄)·경기민감주

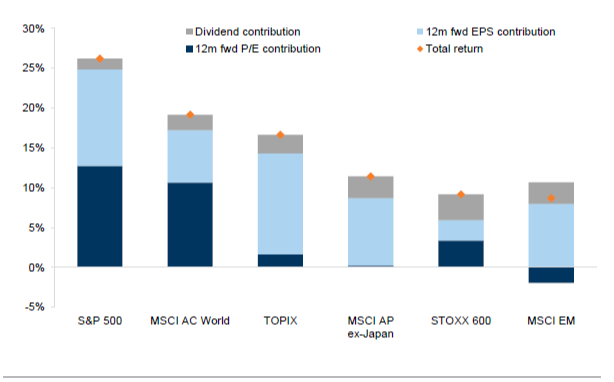

가. 장기 금리 상승 vs. 낮은 ERP

- 장기 금리가 생각만큼 하락하지 않는 가운데, 주가수익비율(P/E)이 여전히 높게 유지되어 있어 채권 수익률과의 괴리가 발생한 상태입니다.

- 현재 주식위험프리미엄(ERP, Equity Risk Premium)이 미국 2%대, 글로벌 4% 안팎으로 역사적으로 낮은 수준을 기록 중입니다.

- 이처럼 낮은 ERP 상황에서 만약 채권 금리가 추가로 상승한다면, 주식 시장에서의 머니 무브가 빠르게 확대되면서 커다란 변동성을 만들어 낼 수 있습니다.

※ ERP( Equity Risk Premium)

- 주식 투자가 채권과 같은 무위험 자산 투자 대비 얼마나 더 높은 수익률을 제공하는지를 나타내는 지표로 주식 위험 프리미엄을 의미합니다. 이는 투자자들이 주식 시장에 투자함으로써 무위험 수익(국채 투자) 대비 얼마만큼의 추가 수익을 기대하는지를 의미합니다.

- ERP = 주식 시장 기대 수익률 - 무위험 수익률(10년 만기 미국 국채 수익률)

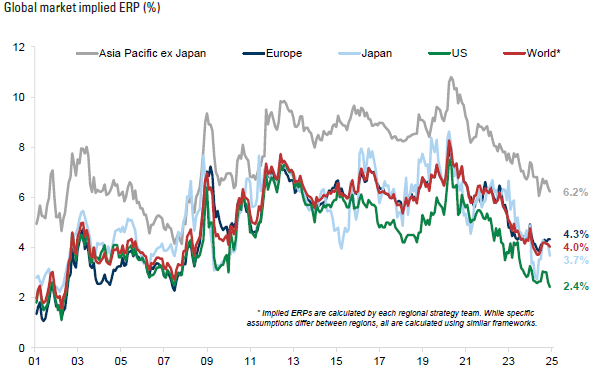

나. 경기민감주의 상대적 강세

- 최근 미국을 비롯한 여러 지역에서 경기민감주가 경기방어주보다 훨씬 나은 성과를 내고 있습니다. 이는 투자자들이 향후 경기 회복과 성장률 개선을 기대하고 있음을 보여줍니다.

4. 투자 전략: 알파 창출, 분산, 가치주 병행

가. 알파 창출이 핵심

- 시장 전체가 이미 높은 밸류에이션 수준에 있으므로, 단순히 인덱스에 편승하기보다는 종목 선정을 통해 초과 수익을 내야 한다는 점이 강조됩니다.

- 과거 대비 주식 간 상관관계가 낮아지는 추세가 포착되어, 종목별 차별화로 알파를 낼 기회가 더 늘어날 수 있습니다.

나. 선별적 가치 투자

- 성장주(특히 매출 증가율이 높은 기업)에 대한 시장 프리미엄이 이미 꽤 높아, 이를 추종만 하는 것은 부담이 될 수 있습니다.

- 따라서 일부 가치주나, 매출 대비 저평가된 기업(바벨 전략)을 병행해 리스크를 분산할 필요가 있습니다.

다. 지역 다변화

- 미국 편중에서 벗어나, 일본·영국·중국·일부 신흥국 등으로의 분산 투자가 필요합니다.

- 일본: 엔화 약세와 기업 이익 성장에 힘입어 기대 수익률이 높다는 분석

- 영국·중국·신흥국: 성장 대비 낮은 주가(PEG)로 밸류에이션 매력

라. 자본 시장 활성화 (M&A, IPO)

- 2021년에 정점을 찍은 인수합병(M&A) 시장이 2022~2023년 둔화된 뒤 2024~2025년에는 금리 인하와 규제 완화 가능성 등으로 다시 회복할 수 있다는 전망이 있습니다.

- 이는 M&A 타겟이 될 수 있는 기업에 투자하는 전략 등 자본 시장 이벤트를 노리는 방법도 의미가 있을 것입니다. 규제 철폐를 내세우는 트럼프 정권이 들어오면 이 효과가 더욱 극대화 될 수 있습니다.

5. 시장 집중과 기타 위험 요인

가. 미국 주식 시장 집중도

- 미국 상위 10개 기업이 전 세계 지수 가치의 20% 이상을 차지할 만큼 극단적 집중 현상이 나타납니다.

- 소수 빅테크의 변동성에 따라 전체 시장이 흔들릴 가능성이 높다는 점을 유념해야 합니다.

나. 조정 위험 및 금리 변수

- 이미 강세장으로 수익을 얻은 투자자들이 늘어난 상황에서, 경제 지표나 실적이 기대에 못 미칠 경우 시장이 단기적으로 크게 흔들릴 수 있습니다.

- 재정 압박 등에 의해 채권 금리가 다시 오르면, 낮은 ERP 상태의 주식시장에는 악재가 될 수 있습니다.

결론

골드만삭스는 높은 밸류에이션과 낮은 ERP, 그리고 일부 대형주에 대한 과도한 집중 상태가 이어지는 가운데서도, 2025년 글로벌 주식시장이 완만한 상승 기조를 유지하며 약 10% 내외의 수익률을 낼 수 있을 것으로 전망합니다.

다만 이미 상당한 낙관론이 선반영된 탓에 베타 추종(시장 지수 투자)만으로는 고수익을 기대하기 어려울 수 있음을 지적합니다. 기업 이익(EPS) 성장이 실질적인 주가 상승 동력을 제공할 것이므로, 종목 선정과 지역·섹터 다변화를 통한 알파 창출 전략이 무엇보다 중요합니다. 특히 미국 외 지역에 대한 선별적 투자, 가치주·성장주를 병행하는 바벨 전략, 그리고 M&A 등 자본 시장 이벤트를 눈여겨보는 것이 좋다는 것이 핵심 내용입니다.

결국, 2025년은 “신중한 낙관론”을 기본으로 삼되, 1) 기업 이익 추이, 2) 금리 움직임, 3) 채권·주식 시장 간 위험 프리미엄, 4) 대형 기술주 집중도, 5) 글로벌 M&A 동향 등을 면밀히 모니터링하며, 다변화와 알파 창출에 방점을 두는 전략을 추천하고 있습니다.