글로벌 유동성 확대: 공포의 뒷편에서 자라는 기회

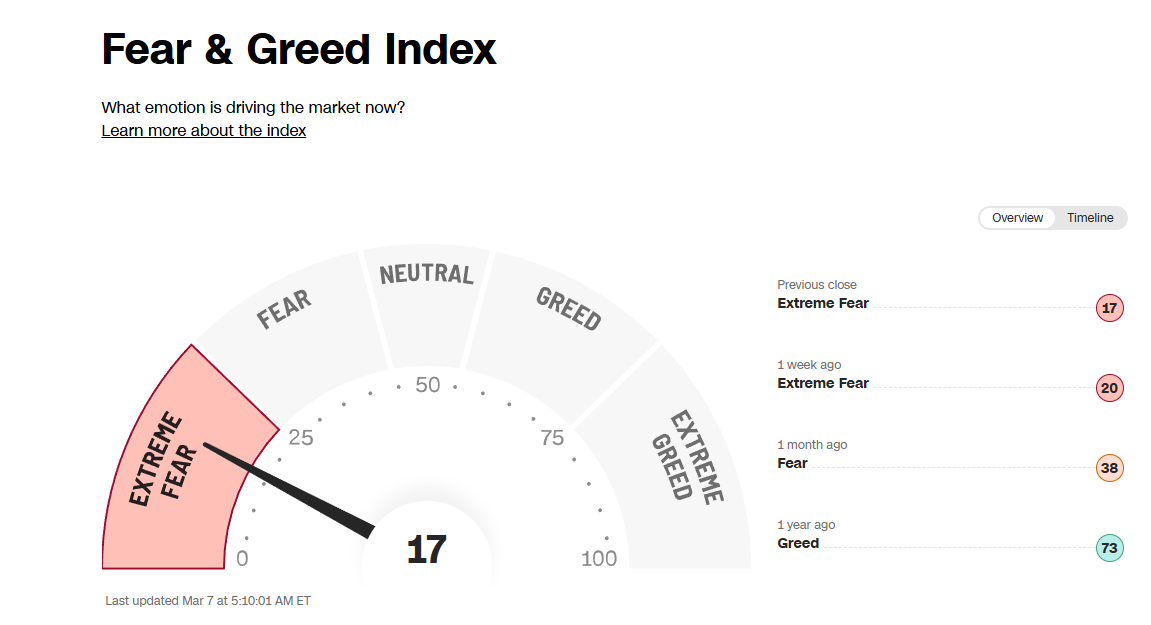

현재 미국 주식 시장은 부진한 모습을 보이고 있지만, 글로벌 유동성 확대와 금리인하 사이클이 본격화되면서 새로운 시장 랠리의 가능성이 높아지고 있습니다. 공포와 탐욕 지수(Fear & Greed Index)가 "극단적 공포" 수준인 17을 기록하고 있어 투자 심리가 매우 취약한 상황이지만, 이면에서는 강력한 유동성 모멘텀이 형성되고 있습니다.

글로벌 중앙은행들의 금리인하 추세

주요 글로벌 중앙은행들이 이미 금리인하 사이클에 진입하면서 시장에 유동성을 공급하고 있습니다.

유럽 (ECB)

- 유럽중앙은행(ECB)은 2025년 1월 30일과 3월 6일 각각 0.25%포인트씩 인하하여 예금 금리를 2.75%에서 2.5%로 낮췄습니다.

- 이러한 인하 정책으로 STOXX Europe 600 지수는 2025년 초 대비 12.34% 상승하며 강한 랠리를 보이고 있습니다.

- 라가르드 ECB 총재는 "통화정책이 유의미하게 덜 제약적으로 되고 있다"고 언급했습니다.

한국

- 한국은행은 2025년 2월 25일 기준금리를 2.75%로 0.25%포인트 인하했습니다.

- 이는 2022년 10월 이후 2년 4개월 만에 처음으로 기준금리가 2%대를 기록한 것입니다.

- KOSPI 지수는 2025년 3월 5일 기준으로 연초 대비 5.39% 상승하며 랠리를 보이고 있습니다.

- 한국은행은 올해 경제성장률 전망치를 1.9%에서 1.5%로 하향 조정했는데, 이는 금리인하의 정당성을 뒷받침합니다.

중국

- 판궁성 중국 인민은행(PBOC) 총재는 2025년 3월 6일 "올해 국내외 경제 및 금융 상황 등을 고려해 적절한 시기에 금리와 지급준비율을 인하할 여지가 있다"고 밝혔습니다.

- 중국은 GDP 성장률 목표를 '5% 안팎'으로 유지하면서 이를 달성하기 위해 GDP 대비 재정적자 목표를 4%로 확대하는 등 경기부양 의지를 보이고 있습니다.

- 상하이 종합 지수는 2025년 2월 28일 기준으로 연초 대비 약 2% 상승하며 소폭의 랠리를 보이고 있습니다.

미국 M2 통화 공급 증가율의 상승

미국의 M2 통화 공급 증가율이 꾸준히 상승하고 있어 유동성 확대의 신호가 뚜렷해지고 있습니다.

- 2025년 1월 기준 미국의 M2 통화 공급 증가율은 3.86%로, 지속적인 상승 추세를 보이고 있습니다.

- 2024년 1월에는 -2.02%였던 YoY 증가율이 12개월 만에 3.86%로 크게 상승했습니다.

- 특히 2024년 7월(1.54%)부터 2025년 1월(3.86%)까지 6개월 연속 꾸준한 증가세를 보이고 있습니다.

이러한 M2 통화량 증가 추세는 시장에 더 많은 유동성이 공급되고 있음을 시사하며, 이는 자산 가격 상승을 뒷받침할 수 있는 환경을 조성하고 있습니다.

미국 고용 시장의 급격한 약화 신호

미국 고용 시장은 예상보다 빠른 속도로 약화되고 있으며, 이는 Fed의 정책 전환을 촉진할 강력한 요인이 될 수 있습니다.

일자리 생성 급감

- 2025년 1월 미국 경제는 143,000개의 일자리를 추가했으나, 이는 전문가 예상치인 169,000개를 크게 밑돌았습니다.

- ADP 보고서에 따르면 2025년 2월 민간 부문은 겨우 77,000개의 일자리만 추가되었는데, 이는 예상치 146,000개의 절반에도 못 미치는 수준입니다.

- 특히 소규모 기업(20명 미만)에서는 17,000개의 일자리가 감소했으며, 이는 경기 둔화의 심각한 신호입니다.

실업 수당 청구 급증

- 2025년 2월 22일 기준 초기 실업 수당 청구 건수는 242,000건으로 3개월 만에 최고치를 기록했습니다.

- 이는 이전 주의 220,000건에서 22,000건이나 증가한 수치로, 블룸버그 설문조사 예상치 221,000건을 크게 상회했습니다.

- CNN 비즈니스 보고서는 이를 "미국의 오랜 안정적인 노동 시장에 균열이 생기고 있음을 나타내는 우려스러운 신호"로 평가했습니다.

대규모 해고 발표

- Challenger, Gray & Christmas의 보고서에 따르면, 2025년 2월 발표된 해고 건수는 172,017건으로, 2009년 이후 가장 높은 2월 기록입니다.

- 이는 1월의 49,795건에서 무려 103%나 증가한 충격적인 수치입니다.

- 특히 트럼프 행정부의 DOGE(Department of Government Efficiency) 정책에 따라 연방 정부 부문에서만 62,242건의 대규모 해고가 발표되었습니다.

- 2025년 첫 두 달 동안 정부는 약 62,530명의 근로자를 해고했으며, 이는 2024년 동기 대비 무려 41,311% 증가한 전례 없는 수준입니다.

이러한 고용 시장의 급격한 약화는 Fed가 금리 인하를 고려해야 할 강력한 압력으로 작용할 것이며, 특히 정부 부문의 대규모 구조조정이 민간 부문으로 확산될 경우 더욱 심각한 상황이 될 수 있습니다.

Fed 정책 기조 변화 가능성

연방준비제도(Fed)는 현재 기준 금리 범위를 4.25-4.50%로 유지하고 있지만, 향후 정책 변화 가능성이 높아지고 있습니다.

- CME FedWatch Tool에 따르면, 2025년 3월 19일 FOMC 회의에서 91.0%의 확률로 금리인하(400-425bp 범위)가 예상됩니다.

- FOMC 회의록은 경제 전망이 불확실하며, 고용 및 인플레이션 데이터에 따라 정책을 조정할 준비가 되어 있음을 시사합니다.

- 특히 고용 시장의 약화가 지속될 경우, Fed는 금리 인하와 같은 정책 변화를 고려할 가능성이 높습니다.

결론: 유동성 확대에 따른 시장 랠리 가능성

현재 미국 주식 시장은 부진한 모습을 보이고 있지만, 다음과 같은 요인들을 종합적으로 고려할 때 향후 유동성 확대에 따른 시장 랠리 가능성이 높아 보입니다.

- 유럽, 한국, 중국 등 주요국 중앙은행들의 금리인하 사이클이 본격화되고 있어 글로벌 유동성 확대가 예상됩니다.

- 미국의 M2 통화 공급 증가율이 꾸준히 상승하고 있어 시장에 유동성이 공급되고 있습니다.

- 미국 고용 시장의 약화 신호가 포착되면서 Fed의 정책 기조 변화 가능성이 높아지고 있습니다.

- 현재의 "극단적 공포" 수준의 시장 심리는 향후 반등의 여지를 제공합니다.

이러한 요인들을 바탕으로 향후 글로벌 유동성 확대에 따른 시장 랠리가 형성될 가능성이 매우 높으며, 특히 Fed의 정책 전환이 본격화될 경우 그 규모와 속도는 시장의 예상을 뛰어넘을 수 있습니다. 현재의 극단적 공포 심리는 오히려 향후 랠리의 강도를 더욱 증폭시킬 가능성이 있다고 생각합니다.