아마존(AMZN) 2024-4Q 어닝콜 완벽 정리1 - 실적 분석

[아마존 4분기 실적 분석]

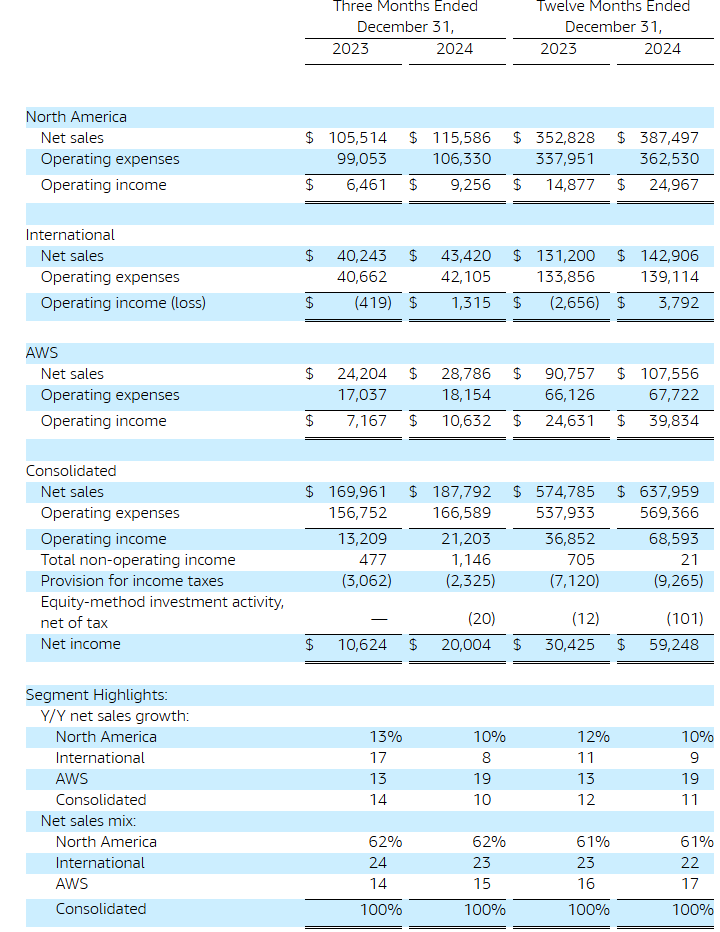

아마존은 4분기에 1,878억 달러의 매출과 212억 달러의 영업이익을 기록하며 매출과 수익성 모두 견고한 성장을 보여주었습니다. 특히 영업이익은 전년 동기 대비 60.5% 증가하며 가이던스 상한을 12억 달러 초과 달성했습니다. 이는 북미, 해외, AWS 등 전 부문에서 수익성이 크게 개선된 결과입니다.

Stores 사업에서는 북미 부문이 10%, 해외 부문이 9%(환율 제외) 성장했으며, 제3자 셀러 비중이 61%로 역대 최고치를 기록했습니다. Prime 멤버십은 월 14.99달러에 무제한 무료 배송, Prime Video, Amazon Music 등 다양한 혜택을 제공하며 고객 가치를 높였습니다. 물류 네트워크 재설계와 자동화를 통해 2년 연속 단위당 서비스 비용을 절감했습니다.

광고 사업은 173억 달러의 매출을 기록하며 18% 성장했고, AWS는 288억 달러로 19% 성장했습니다. 특히 AWS는 Trainium 2 출시, Amazon Bedrock 확대, Amazon Q 도입 등 AI 혁신을 주도하고 있으며, 차세대 칩 Trainium 3, 4 개발도 계획하고 있습니다.

[2025년 1분기 가이던스 매출 하회 원인 분석]

어닝콜 정보를 바탕으로 찾은 2025년 1분기 매출 가이던스가 컨센서스를 하회 원인을 다음과 같습니다.

- 환율 영향: 현재 환율 기준으로 약 21억 달러(150bp)의 부정적 영향이 예상됨

- 윤년 효과 소멸: 2024년 1분기 대비 약 15억 달러(120bp)의 매출 감소 효과

- 자산 감가상각 변경: 서버/네트워크 장비 내용연수 단축(6년→5년)으로 약 7억 달러의 영업이익 감소 예상

- 높은 AI 인프라 투자 부담: AWS AI 서비스 확대를 위한 지속적인 자본 투자 필요

[종합 결론]

아마존의 4분기 실적은 매출 성장과 함께 획기적인 비용 효율화를 달성했습니다. 매출(1,878억 달러, +10.5%)과 영업이익(212억 달러, +60.5%)이 모두 견고하게 성장했고, 특히 전 사업 부문의 수익성이 크게 개선되었습니다. 북미 부문 영업이익이 92.6억 달러(마진 8%, +188bp), 해외 부문이 13.2억 달러(마진 3%, +407bp), AWS가 106.3억 달러(마진 36.9%, +732bp)를 기록하며 전 부문에서 마진이 큰 폭으로 상승했습니다.

특히 주목할 만한 점은 광범위한 비용 효율화 성과입니다.

- 물류 네트워크 최적화

- 미국 내 지역화 전략과 재설계된 인바운드 네트워크로 재고 배치 효율 40% 이상 개선

- 패키지당 품목 수 최적화와 라스트마일 효율화로 2년 연속 단위당 서비스 비용 감소

- 당일 배송 사이트 60% 이상 확장에도 비용 효율성 유지

- 자동화 및 기술 혁신

- 로봇 및 자동화 기술 도입으로 운영 효율성 제고

- Amazon Q를 통한 애플리케이션 마이그레이션 비용 2.6억 달러 절감

- AI 기반 최적화로 Windows.NET의 Linux 전환 등 기간 대폭 단축

- 2025년 추가 비용 절감 계획

- 재고 배치 최적화 지속

- 당일 배송 네트워크 확대와 동시에 효율화

- 자동화 및 로봇 공학 기술 추가 도입

이러한 비용 효율화는 일시적이 아닌 구조적인 변화로 보입니다. 특히 CEO가 2025년에도 추가적인 비용 절감 기회를 강조한 점, AI와 자동화 기술을 통한 효율화가 지속적으로 이루어지고 있는 점을 고려할 때, 수익성 개선 추세는 지속될 것으로 전망됩니다.

2025년 1분기 가이던스가 컨센서스를 하회하는 것은 환율 영향(21억 달러), 윤년 효과 소멸(15억 달러), 감가상각 정책 변경(7억 달러) 등 일시적 요인이 주된 원인이며, 실질적인 사업 경쟁력이나 수익성과는 무관합니다.

장기 전망 측면에서 아마존은 ①물류 네트워크 최적화, ②AI/자동화 기술 도입, ③광고 사업 성장(173억 달러, +18%), ④AWS의 AI 리더십 강화 등을 통해 고성장과 고수익성을 동시에 달성할 수 있는 기반을 구축했습니다. 특히 비용 효율화가 전사적이고 구조적인 변화로 이루어지고 있어, 향후 실적의 질적 개선이 지속될 것으로 기대됩니다.

단기적으로는 환율과 투자 부담으로 인한 변동성이 있을 수 있으나, 이는 일시적 요인이며 비용 효율화와 수익성 개선이라는 큰 흐름은 유지될 것으로 판단됩니다.

1. Andy Jassy CEO의 발표 내용

가. 주요 재무 성과 및 실적 개요

- 매출

- 전 세계 매출은 $187.8 B으로 +10% YoY 증가하였습니다.

- 분기 중 달러 강세로 인해 예상보다 $7억 달러 환차손이 발생하였으며, 이를 제외하면 매출은 +11% YoY 증가하여 가이던스 상한을 초과한 것으로 평가됩니다.

- 영업이익 및 현금흐름

- 영업이익은 $21.2 B으로 +61% YoY증가하였습니다.

- 12개월 기준으로 장비 금융리스(adjusted for equipment finance leases)를 제외한 자유 현금흐름은 $36.2 B으로 +$7억 달러 YoY 증가하였습니다.

나. Stores (온라인 쇼핑) 사업 부문

- 매출 성장

- 북미(North America) 부문은 +10% YoY 성장, 해외 지역(International)은 외환 영향을 제외하고 +9% YoY 성장하였습니다.

- 제품 및 브랜드 확장

- 고객 선택의 폭을 넓히기 위해 다양한 가격대의 제품을 확대하였으며, Clinique, Estee Lauder, Oura Rings, Armani Beauty 등 주요 브랜드가 입점하였습니다.

- 제3자 셀러의 판매 비중은 61%로, 이는 역사상 가장 높은 수준입니다.

- 미국 고객을 대상으로 한 새로운 쇼핑 경험 플랫폼인 Amazon Haul을 4분기에 런칭하였으며, 강력한 시작을 보였습니다.

- 가격 경쟁력 및 소비자 혜택

- 4분기 동안 고객들은 $15 billion 이상의 비용을 절감하였으며, Prime 빅 딜, Black Friday, Cyber Monday 등의 행사에서 기록적인 절약 효과가 있었습니다.

- Federal의 연간 가격 조사 결과, Amazon은 8년 연속으로 미국 주요 온라인 소매업체 대비 평균 14% 낮은 가격을 제공하여 최저가를 기록하였습니다.

- 배송 및 Prime 멤버십

- 배송 속도 측면에서 2024년 한 해 동안 당일 배송 사이트를 60% 이상 확장하여 현재 140개 이상의 대도시에 서비스를 제공하였고, 전 세계에서 당일 또는 익일 배송된 총 배송 단위는 $9 B 건을 넘었습니다.

- Prime 멤버십은 월 $14.99의 가격에 다양한 혜택(무제한 무료 배송, Prime Day, Prime Video, Amazon Music, 약 $5의 저렴한 처방약, Whole Foods 및 Amazon Fresh 할인, 무료 Grubhub+ 멤버십, BP, Amoco, AMPM 주유소의 갤런당 $0.10 연료 할인 등)을 제공하며, 다른 단일 혜택 회원제 서비스 대비 다각적인 혜택을 제공하고 있습니다.

- 물류 및 비용 최적화

- 미국 내 지역화 전략과 재설계된 inbound 네트워크 도입으로 주문 단위의 이상적 재고 배치를 40% 이상 개선하였습니다.

- 하나의 패키지에 포함되는 품목 수 최적화, 포장 비용 절감 및 last mile 네트워크의 효율성 개선을 통해 전 세계 단위당 서비스 비용을 2년 연속 줄이는 성과를 달성하였습니다.

- 2025년에는 재고 배치 개선, 당일 배송 네트워크 확대, 로봇 및 자동화 기술 도입을 통해 추가 비용 절감 기회를 모색하고 있습니다.

다. 광고 부문 성과

- 광고 매출은 $17.3 B을 기록하며 +18% YoY 성장하였습니다.

- 연간 광고 매출액은 $69 billion에 달하며, 이는 4년 전의 $29 billion에 비해 두 배 이상 증가한 수치입니다.

- 스폰서 제품은 광고 매출의 가장 큰 부분을 차지하고 있으며, 새로운 스트리밍 광고(Prime Video 광고 첫 해)의 도입도 긍정적인 초기 성과를 보였습니다.

- Amazon은 브랜드 인지도부터 구매 시점까지 전 과정을 아우르는 풀-퍼넬(full-funnel) 광고 솔루션과 Amazon Marketing Cloud의 보안 클린룸, 다중 접점 어트리뷰션(multi-touch attribution) 모델 등 차별화된 고객 타겟팅 기능을 통해 광고 효과를 극대화하고 있습니다.

AWS (클라우드) 부문 성과 및 AI 혁신

- 매출 성장

- AWS 매출은 +19% YoY 성장한 $28.8 B을 기록하였으며, 연간 매출액은 $115 B에 달합니다.

- AI 및 클라우드 혁신 전략

- 향후 거의 모든 애플리케이션에 생성형 AI(Generative AI)가 필수 요소로 자리 잡을 것으로 예상하며, 대부분의 AI 인프라는 클라우드를 통해 제공될 것이라는 전망을 제시하였습니다.

- 칩 기술

- NVIDIA와의 긴밀한 협업 외에, 자체 AI 칩인 Trainium 2를 AWS Reinvent 2024에서 런칭하였으며, Trainium 2 기반의 EC2 인스턴스는 기존 GPU 기반 인스턴스 대비 30%~40% 우수한 가격 성능을 제공합니다.

- Adobe, Databricks, Poolside, Qualcomm 등 여러 기술 기업들이 Trainium 2의 초기 테스트에서 좋은 성과를 보였으며, Anthropic은 미래의 AI 모델을 Trainium 2 위에 구축하고 있습니다.

- Anthropic과의 협력을 통해 Project Rainier를 진행 중이며, 이는 Trainium 2 칩 수십만 개가 집적된 초대형 서버 클러스터로, 기존 클러스터 대비 5배 높은 exaflops 성능을 제공할 예정입니다.

- 또한, 차세대 칩인 Trainium 3은 2025년 말에 선보이게 될 예정이며, 이후 Trainium 4도 계획 중입니다.

- 모델 구축 지원 서비스

- Amazon SageMaker AI는 AI 데이터 관리, 모델 구축, 실험 및 배포를 위한 대표 서비스로, HyperPod 기능을 통해 훈련 시간을 최대 40% 단축할 수 있습니다.

- SageMaker에는 클러스터 비용 관리 및 우선순위 할당 기능 등 추가 개선 사항들이 도입되고 있습니다.

- 생성형 AI 서비스 – Amazon Bedrock

- Bedrock은 다양한 고성능 기반 모델을 제공하는 완전관리형 생성형 AI 서비스로, 최근 Luma AI, Poolside 및 100개 이상의 신생 모델이 추가되었습니다. 아마존의 프론티어 제품군 중 하나인 Nova를 Bedrock에 출시했습니다.

- DeepSeek의 R1 모델이 Bedrock 및 SageMaker에 추가되었으며, prompt caching, 지능형 프롬프트 라우팅, 모델 디스틸레이션 등 고객의 비용과 지연 시간을 줄일 수 있는 기능들이 새롭게 도입되었습니다.

- 자체 Frontier 모델 – Amazon Nova

- Nova 모델은 세계 최고 수준의 모델과 비교하여 경쟁력 있는 지능을 제공하면서도 낮은 지연시간과 가격(다른 모델 대비 약 75% 낮은 가격)을 자랑하며, 주요 고객(예: Palantir, Deloitte, SAP, Dentsu, Fortinet, Trellix, Robinhood)들이 이미 사용 중입니다.

- Amazon Q – AI 기반 소프트웨어 개발 어시스턴트

- Q는 고객의 데이터를 활용한 소프트웨어 개발 지원 어시스턴트로, 이전 어닝콜에서 Q Transform이 약 $260 million의 비용 및 시간을 아껴서 30,000개 이상의 애플리케이션 마이그레이션을 가속화한 사례를 공유하였습니다.

- 추가적으로, Q Transform은 Windows.NET 애플리케이션의 Linux 전환, VMware에서 EC2로의 이전, 메인프레임 마이그레이션의 기간을 기존의 수년에서 수 분기로 단축하는 등 실질적인 AI 활용 사례를 보여주고 있습니다.

- 기존 클라우드 인프라 현대화

- AWS는 Intuit, PayPal, Norwegian Cruise Line, Northrop Grumman, Guardian Life Insurance, Reddit, Japan Airlines, Baker Hughes, Hertz, Redfin, Chime Financial, Asana 등과 신규 계약을 체결하며, AI뿐만 아니라 스토리지, 컴퓨팅, 데이터베이스, 분석 등 비-AI 인프라 영역에서도 지속적인 혁신을 이루고 있습니다.

- 추가 AWS 혁신 기술

- Amazon Aurora DSQL: 초고가용성, 강력한 일관성, PostgreSQL 호환성을 갖추고 다른 분산 SQL 데이터베이스 대비 읽기/쓰기 속도가 4배 빠른 서버리스 분산 SQL 데이터베이스입니다.

- Amazon S3 Tables: Apache Iceberg를 완전관리형으로 지원하여 S3에서 빠른 분석을 가능하게 하는 최초의 클라우드 객체 스토어입니다.

- Amazon S3 Metadata: 데이터 검색, 비즈니스 분석, 실시간 인퍼런스를 위한 쿼리 가능한 메타데이터를 자동 생성합니다.

- 차세대 Amazon SageMaker: 데이터, 분석, AI 서비스를 하나의 인터페이스로 통합하여 대규모 분석 및 AI 모델 구축을 보다 쉽게 지원합니다.

2. Brian Olsavsky CFO의 재무 업데이트

- 전 세계 매출 및 영업이익

- 전 세계 매출은 $187.8 B으로 전년 대비 11% 증가하였으며, 강달러 인한 환차손으로 인해 약 $9억의 영향(예상보다 $7억 많음)이 있었습니다. 환율의 효과를 제외하면 매출은 가이던스 상한을 초과한 수준입니다.

- 전 세계 영업이익은 $21.2 B으로, 가이던스 상한 대비 $1.2 B 초과하여 역대 최고치를 기록하였습니다.

- 세부 부문별 실적

- North America: 매출은 $115.6 billion으로 +10% YoY성장하였으며, 영업이익은 $9.3 billion으로 +$2.8 B YoY 증가, 운영 마진은 8%(190bp 상승)입니다.

- International: 매출은 $43.4 billion(외환 영향 제외, +9% YoY 성장), 영업이익은 $1.3 B으로 전년 대비 $1.7 B 개선, 운영 마진은 3%(400bp 상승)입니다. 이는 두 부문 모두 8분기 연속 매출 마진 개선을 나타냅니다.

- 전 세계 유료 주문(유닛)은 +11% YoY 증가하였습니다.

- 비용 최적화 및 생산성 개선

- 운송 네트워크에서는 재고 배치 개선, 하나의 패키지 당 포함 품목 최적화, 이동 거리 단축 등의 효과로 단위당 비용 절감이 이루어졌습니다.

- 미국 내 네트워크와 당일 배송 네트워크의 지속적인 최적화, 전 세계적으로 자동화 및 로봇 공학 도입을 통해 향후에도 비용 절감이 기대됩니다.

- 광고 및 기타 전략 투자

- 광고는 북미와 전 세계 부문 모두에서 중요한 수익 기여 요소로 작용하였으며, 향후에도 지속적인 투자와 성장이 예상됩니다.

- 또한, Alexa, 헬스케어, 식료품, Kuiper(위성 네트워크) 등 장기적으로 중요한 고객 경험 및 서비스 영역에 대한 투자가 진행되고 있습니다. 다만, 위성 네트워크는 상업적으로 실행 가능해지면 고객 판매를 포함하여 다양한 서비스를 상용화 할 것입니다.

- 자본 투자 현황

- 4분기 자본 투자는 $26.3B을 기록하였으며, 이는 2025년에도 비슷한 투자율이 유지될 것으로 전망됩니다.

- 주요 투자 대상은 AWS의 AI 서비스 및 기술 인프라, 북미와 전세계 부문의 기술 지원, fulfillment 및 운송 네트워크 확충, 당일 배송 시설, inbound 네트워크, 자동화 및 로봇 공학 기술 등이 포함됩니다.

- 2025년 1분기 가이던스

- 순매출: $151 B에서 $155.5 B 사이로 예상됩니다.

- 외환 효과: 현재 환율 기준으로 약 $2.1 B(150bp) 정도의 부정적 영향이 예상됩니다.

- 작년 윤년 효과: 2024년 1분기에 추가된 날짜로 인해 약 $1.5 B의 순매출 기여(약 120bp 효과)가 있었습니다.

- 영업이익: 1분기에는 $14 B~ $18 B 사이가 예상됩니다.

- 고정 자산 유효 수명 변경 영향

- 서버 및 네트워킹 장비는 기존 유효 수명을 6년에서 5년으로 단축(2025년 1월부터 적용)하여 전년 대비 약 $7억 의 영업이익 감소 효과가 예상됩니다.

- 일부 서버 및 네트워크 장비의 조기 퇴역으로 4분기에 약 $9.2억 의 가속 감가상각 비용이 발생하였으며, 이는 전년 대비 약 $6억 의 영업이익 감소 효과가 예상됩니다.

- 반면, fulfillment 센터의 중장비는 유효 수명을 10년에서 13년으로 연장하여 전년 대비 약 $9억 의 영업이익 증가 효과가 기대됩니다.