JPM(JP Morgan) 2025 연간전망 심층 분석

P Morgan Asset Management(이하 JPM)가 발간한 2025년 연간 전망을 기반으로, 보고서에 나온 방대한 내용을 경제, 정치, 사회, 기술 등 다방면에 걸쳐 종합적으로 분석하고, 주요 예측과 그 근거를 상세한 데이터와 함께 제시하였습니다. 특히 미국 중심의 거시적 시각에서 산업별 동향, 정책 변화, 지정학적 리스크, 투자 전략 등을 심층적으로 살펴봄으로써, 2025년에 예상되는 기회와 위협 요인을 체계적으로 파악할 수 있도록 관련 부분을 강조해서 요약 정리하였습니다.

1. 미국 경제 및 재정 환경

가. 정부 지출 구조 변화

- 의무 지출(entitlements) 증가

- 사회 보장(Social Security), 메디케어, 메디케이드 등 의무 지출 비중이 꾸준히 커져, 2034년에는 GDP 대비 약 14%까지 늘어날 것으로 예상됩니다.

- 비방위 재량 지출(non-defense discretionary spending) 규모는 정체 또는 감소 추세를 이어가 의무 지출 대비 상대적으로 크게 줄어들 것으로 전망되며, 2034년쯤엔 의무 지출 규모가 비방위 재량 지출의 5배에 달할 것으로 분석됩니다.

- 비방위 재량 지출 삭감 한계

- 2011년 예산 통제법(2011 Budget Control Act) 등 과거 법안들로 이미 상당 부분이 삭감되어, 추가적인 삭감 여력이 제한적입니다.

- 연방 공무원 수도 3백만 명(전체 고용의 약 2%) 수준으로 역대 최저치에 가까우며, 이를 통한 추가 예산 절감 효과도 점차 줄어들 것으로 예상됩니다.

나. 대통령 예산 집행권과 ‘DOGE’ 이니셔티브

- 1974년 예산 통제법(Impoundment Control Act)

- 의회가 승인한 예산을 대통령이 임의로 집행 거부할 수 없도록 제한하는 법입니다.

- 트럼프 전 대통령은 이를 ‘위헌적 제약’이라 주장해 왔으며, 재집권 시 행정부 권한 강화 시도를 재추진할 가능성이 있습니다.

- DOGE(Department of Government Efficiency)

- 비벡 라마스와미, 일론 머스크 등이 주도하는 연방 지출 삭감 프로젝트로, 바이든 행정명령의 일부를 철회해 연간 1,000억 달러 절감이 가능하다고 주장합니다. 다만 실제 절감폭은 제한적이라는 지적이 있습니다.

- 의무 지출 비중 증가 등 구조적 요인과 정치적 제약 때문에, 향후 몇 년간 대규모 지출 삭감은 쉽지 않을 것으로 보입니다.

다. 부적절 지급(Improper Payments) 문제

- 2003~2023년 사이 누적 규모가 2.7조 달러로 추산되며, 2023년 한 해만 해도 2,360억 달러에 달합니다.

- 가장 큰 비중을 차지하는 것은 메디케어(510억 달러), 메디케이드(500억 달러) 등 보건 관련 지출이며, 이 문제를 단기간에 해결하기 위해서는 시스템 개선, 정보 접근성 확보, 대규모 감사 등 막대한 추가 예산과 인력이 필요합니다.

- 정치적·행정적 복잡성 탓에 단기간 삭감은 쉽지 않은 실정입니다.

라. 주택 인플레이션 둔화 전망

- 단독·다가구 주택 건설이 증가함에 따라, 2025년 말까지 CPI 부동산(주택) 인플레이션이 4% 이하로 둔화될 전망입니다.

- 특히 다가구 주택 착공 비율이 가파르게 상승 중(2024년 현재 1.5% 수준), 이는 2006년 단독 주택 착공 정점 때의 2배 수준입니다.

- 주택 임대료 상승세도 완만해져 전반적인 CPI 인플레에 하향압력으로 작용할 것으로 보입니다.

마. 헤지펀드의 경쟁력

- 2018년 1월부터 2023년 9월까지 HFR 데이터를 분석한 결과, 20개 무작위 헤지펀드 포트폴리오 중 80% 이상이 주식-채권 벤치마크 대비 초과 수익을 달성했습니다.

- JPM은 이 같은 추세가 2025년에도 지속될 가능성이 높다고 전망합니다.

2. 산업별 동향

가. 기술·AI·반도체

- AI 투자 열풍

- NVIDIA, 구글, 메타, 아마존, 마이크로소프트 등 ‘하이퍼스케일러’들의 대규모 투자로, 2026년 NVIDIA 자본 지출 비중은 2000년대 IT 버블 시기를 뛰어넘을 수준에 이를 수 있습니다.

- 하이퍼스케일러들의 연간 데이터 센터 지출은 약 2,500억 달러로 추산되며, AI 시장이 본격적으로 성장할 경우 최대 4,000억 달러 규모의 매출 격차가 발생할 가능성도 나오고 있습니다.

- AI 모델 훈련 비용

- GPT-4, Gemini Ultra 등 최신 대규모 언어 모델 훈련에 수천만 달러가 소요될 정도로, 엄청난 연산량과 자본 투자가 요구됩니다.

- 투자 대비 수익 창출이 얼마나 가능할지가 장기적 핵심 이슈로 떠오르고 있습니다.

- 자율 주행 기술 한계

- 과거 테슬라가 주장한 ‘1백만 로보택시’ 등은 지나친 낙관론이었다는 평가가 많습니다. 실제 AMCI 조사에서는 13마일마다 인간 개입이 필요하다는 결과도 있습니다.

- Waymo가 3개 도시에서 700대 이상의 차량을 운영하고 매주 10만 회 이상의 로보택시 서비스를 제공하는 등 가장 앞선 모습을 보이지만, 확장성 확보와 알고리즘 고도화는 여전히 해결해야 할 숙제입니다.

- 반도체 시장

- NVIDIA가 AI용 GPU 시장을 95%가량 점유하고, TSMC가 AI 칩 생산의 92%를 담당하는 양강 체제를 구축하고 있습니다.

- 미국 정부의 대중국 압박(예: TSMC가 중국 내 7nm 이하 칩 공급 중단) 등으로 미·중 기술 패권 경쟁이 더욱 격화될 전망입니다.

나. 에너지·원자력·데이터 센터

- 재생 에너지 vs 전통 에너지

- 2020년 이후 재생에너지 주가가 급등했으나, 2022년부터 전통 에너지가 상대적 우위를 보이고 있습니다.

- 재생에너지 기업의 영업이익률 0%~-10% 수준 대비, 석유·가스 기업의 영업이익률은 15~25%로 훨씬 높게 나타납니다.

- 데이터 센터 전력 수요

- AI 발전과 데이터 폭증으로, 2028년에는 미국 전체 전력의 6.7~12%가 데이터 센터에서 사용될 전망입니다.

- 원자력 발전

- 미국·유럽에서 건설 비용 초과, 긴 건설 기간 등으로 신규 원전 건설이 활발하지 못합니다.

- 노후 원전 재가동 시도, SMR(소형 모듈형 원자로) 연구 등이 진행 중이나, 2025년 내 미국 SMR 착공은 없을 것으로 보입니다 .

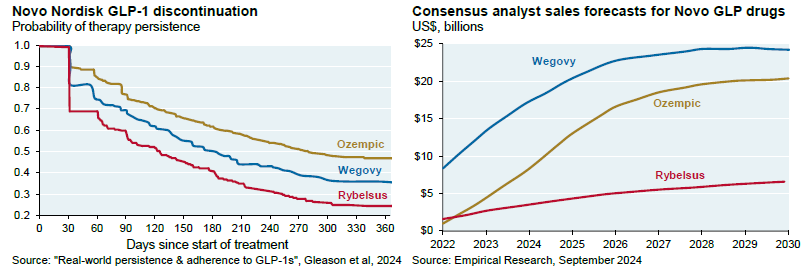

다. 의료·체중 감량 약품(GLP)

- 체중 감량 약품(GLP) 중단율

- Ozempic, Wegovy, Rybelsus 등 GLP-1 계열 약물의 1년 후 사용 지속률이 30~40% 수준으로 낮아, 향후 장기 매출 성장에 대한 의문이 제기됩니다.

- 메디케어, 메디케이드 등 공적 보험에서 보장 범위를 확대할 가능성은 있으나, 애널리스트 다수는 2030년 전후로 매출 정체를 예상합니다.

- 의료 자유 운동

- MMR 백신 접종률 하락 등으로 대표되는 백신 반대 정서는 확산 추세이며, 이는 제약·바이오·생명과학 기업의 중·장기적 실적에도 부담 요인이 될 수 있습니다.

라. 금융·주식 시장

- 미국 vs 유럽 주식

- 2009년 이후 미국 주식이 유럽 주식 대비 압도적 초과 성과를 보이고 있으며, 이는 높은 ROA·ROE, 기술·헬스케어 분야의 선도 기업이 미국에 집중된 결과라는 분석입니다.

- 일본 주식 vs 중국 주식

- 일본 기업의 자사주 매입 증가, 상대적으로 높은 현금 보유율, 주주환원 확대 등이 매력도로 평가됩니다.

- 반면 중국 주식(MSCI China)은 미중 갈등, 사이버 스파이 문제, 부동산 침체 등으로 밸류에이션이 12~14배 수준에 묶여 상단이 제한될 수 있다는 지적이 나오고 있습니다.

- 사모 신용·레버리지론 시장

- 기본적인 부도율은 2%로 양호하나, ‘고통 부채 교환(Distressed Debt Exchange)’ 사례를 포함하면 5% 이상으로 볼 수도 있어 주의가 필요합니다.

- PIK(Payment in Kind) 채권 증가, 회수율 하락 등 부정적 시그널이 나타나고 있어 하방 리스크 체크가 필요합니다.

- 암호화폐

- 비트코인은 SEC 현물 ETF 승인 기대와 2024년 반감기(halving) 등으로 반등에 성공해, 2025년에도 상승 흐름이 이어질 것이라는 전망입니다.

- 트럼프 재선 이후(가정) 암호화폐 규제가 완화되면 일부 종목(거래 중심 코인 등)이 급등할 수도 있으나, 실제 활용도나 DeFi의 실사용성은 아직 미미하다는 문제가 있습니다.

3. 지정학적 리스크

- 미중 갈등

- 대만을 둘러싼 긴장, 반도체·희토류 등 첨단 분야 기술 패권 경쟁, 중국의 사이버 스파이 활동(Volt Typhoon 등) 등으로 양국 갈등이 지속·심화되는 양상입니다.

- 중국 WTO 가입 이후 미국 내 제조업 정체, 관세 인상, 대외투자 규제 등이 맞물려 장기적으로 상호 신뢰가 낮아질 전망입니다.

- 중국은 국가 전략의 핵심 요소로 경제 스파이 활동을 삼았고, 다른 모든 주요 국가를 합친 것보다 더 큰 해킹 프로그램을 가지고 있으며, 모든 국가를 합친 것보다 더 많은 미국인의 개인 및 기업 데이터를 훔쳤습니다.

- 러시아-우크라이나 전쟁

- 에너지와 곡물 시장의 불안, 인플레이션 압력 요인으로 작용할 수 있습니다.

- 유럽 경제 구조

- 에너지 비용 상승, 노동 이동성 제약, 통화 정책 일원화(유로존) 한계 등으로 미국 대비 경쟁력 약화 흐름이 이어집니다.

4. JPM의 2025년 Top Ten List

1. 트럼프 행정부가 임명한 사람 중 3명은 연말까지 해고될 것!

2. 재생에너지 vs 전통에너지 : 재생에너지 주가 부진 보일 것!

3. 일본 vs 중국: 일본 주식이 중국 주식 능가할 것!

4. 체중 감량 약품(GLP) 중단율이 GLP 관련 주식에 타격을 줄 것!

5. 미국 내 SMR 건설 시작 불발될 것!

6. DOGE 정부지출 절감액 1,500억 달러 이하가 될 것!

7. 헤지펀드, 주식-채권 벤치마크 계속 능가할 것!

8. 주택 인플레 4% 이하로 하락할 것!

9. 민주당 성향 주 인구 유출 지속될 것!

10. 멕시코 마약 카르텔 군사 공격할 것!

- 펜타닐 밀매가 급증(2023년 압수량: 2.7만 파운드)하는 가운데, 트럼프 정부(재집권 시)가 멕시코 카르텔을 상대로 표적 군사행동을 개시할 수 있습니다.

- 미국이 멕시코 승인 없이 군사 작전을 벌인다면, 이는 100년 만에 전례 없는 조치가 될 것이며 양국 관계에 중대한 영향을 미칠 수 있습니다.

결론

JPM 2025 연간 전망은 미국 경제의 상대적 강세와 주식 시장, 특히 기술주의 지속적인 성장 가능성을 시사합니다. 트럼프 재집권, 미중 갈등, 멕시코 카르텔 공격 가능성, DOGE 이니셔티브, 그리고 AI 폭발적 투자 등 굵직한 이슈들이 시장 변동성을 부추길 것으로 전망됩니다.

AI, 데이터 센터, 반도체, 에너지 등 특정 산업 분야에 대한 주목이 필요하며, 지정학적 리스크와 중국 경제 상황 또한 면밀히 관찰해야 합니다. 또한 미국 주식의 강세 지속, 일본 주식의 부상, 헤지펀드 경쟁력, 사모신용의 잠재 위험 가능성이 예상됩니다.

변동성이 확대될 수 있는 2025년을 대비하여 신중한 투자 전략 수립이 필요할 것입니다. 특히, 장기 금리 상승 가능성을 염두에 두고 인플레이션 추이와 연준의 통화 정책을 주시해야 합니다. 또한, 산업별, 지역별, 그리고 개별 기업별 펀더멘털 분석을 통해 옥석을 가리는 선별적인 투자 접근 방식이 요구됩니다.