SUMMARY

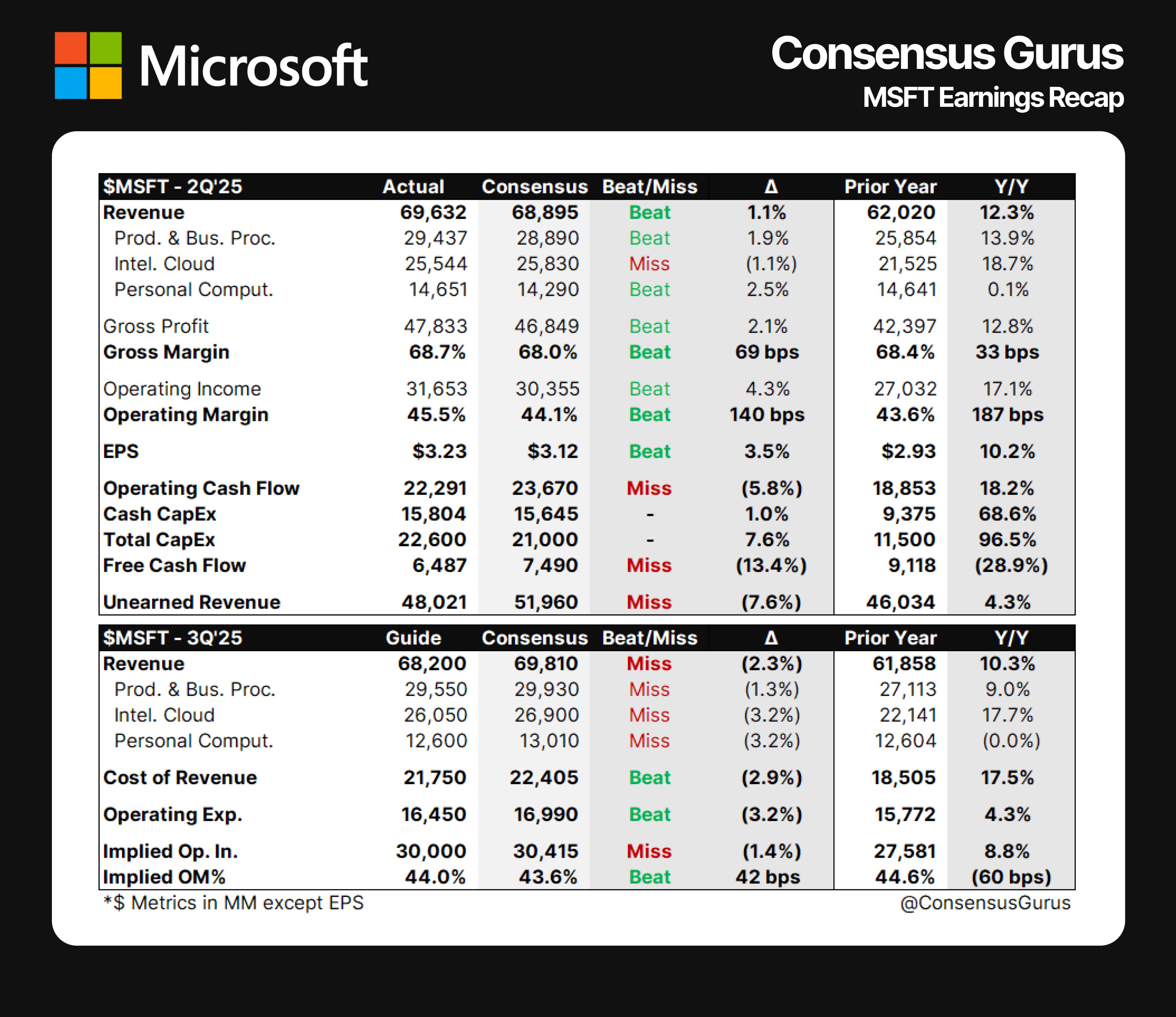

- 마이크로소프트는 FY25 Q2에서 매출 $69.6B (YoY +12%), EPS $3.23 (YoY +10%)를 기록하며 컨센서스를 상회하는 견조한 실적을 달성했습니다.

- Azure 성장률은 31% (CC 기준)로 시장 예상(32%) 및 가이던스(31%~32%)를 소폭 하회했으며, AI 서비스는 연간 매출 Run-rate $13B을 돌파하며 YoY +175%의 폭발적인 성장세를 보였습니다.

- Microsoft 365는 Commercial(+15%) 및 Consumer(+8%) 모두 안정적인 성장세를 유지했고, Dynamics 365는 +19%의 강한 성장세를 기록했습니다.

- More Personal Computing 부문은 전년 동기 수준의 매출을 유지했으며, Gaming 부문 부진(Xbox 하드웨어 -29%)이 성장을 제한했습니다.

- CapEx(자본 지출)는 $22.6B (YoY +52%)로 AI 및 데이터센터 투자가 지속 증가했으며, 이에 따라 자유 현금 흐름(FCF)은 YoY -29% 감소했습니다.

- FY25 Q3 가이던스는 매출 $67.7B~$68.7B, Intelligent Cloud $25.9B~$26.2B로 시장 예상치를 하회했으며, Azure 성장 둔화 및 Gaming 부문의 약세가 반영되었습니다.

- 마이크로소프트는 AI 인프라 확대와 클라우드 사업 확장에 대한 강한 확신을 유지하고 있으며, 장기적인 성장 잠재력은 여전히 높지만, 단기적으로 Azure 성장 둔화, Gaming 부진, OpenAI 투자 손실 등이 리스크 요인으로 작용할 가능성이 있습니다.

- FY25 Q2 매출은 $69.6B (YoY +12%)로 시장 컨센서스( $68.92B)를 소폭 상회했으며, 이는 Microsoft 365, Intelligent Cloud, 검색 광고 부문의 강한 성장에 힘입은 결과입니다.

- FY25 Q2 EPS는 $3.23 (YoY +10%)로 예상치(3.13)를 소폭 상회했으며, 매출 성장과 비용 절감에 따른 영업이익률 개선이 주요 요인으로 작용했습니다.

- Intelligent Cloud 부문 매출은 $25.5B (YoY +19%)로 시장 컨센서스 $26.06B을 하회했습니다. Azure 및 기타 클라우드 서비스 매출이 +31% 성장하며 전체 클라우드 부문 성장을 견인했습니다.

- Azure 성장률은 31% (CC기준)로 시장 예상치 32% 및 가이던스 31%~32%를 소폭 하회했습니다. 비(非) AI 부문의 둔화, 일부 기업의 클라우드 마이그레이션 지연, 특정 시장의 영업 실행 문제, AI 인프라 확충에 따른 병목 현상 등이 복합적으로 작용했기 때문으로 분석됩니다.

- Azure 성장률 둔화는 일시적인 요인에 의한 것으로, AI 수요는 여전히 공급을 초과하는 상황입니다. 마이크로소프트는 AI 인프라 투자를 지속 확대하고 있으며, 장기적으로 Azure의 고성장세가 유지될 것으로 예상됩니다.

- AI 사업은 연간 매출 Run-rate $13B (YoY +175%)를 돌파했습니다. AI 서비스 자체 매출은 YoY +157% 증가했습니다.

- Microsoft 365 Commercial 매출은 전년 대비 +15% 성장했습니다. 이는 중소기업 및 프론트라인 워커 오퍼링의 성공과 사용자당 수익 증가에 따른 결과입니다.

- Microsoft 365 Consumer 매출은 전년 대비 +8% 성장했습니다. 구독자 수는 8,630만 명으로 전년 대비 +10% 증가했으며, Microsoft 365 Basic으로의 전환도 성장에 기여했습니다.

- LinkedIn 매출은 전년 대비 +9% 성장했습니다. 마케팅 솔루션, 인재 솔루션, 프리미엄 구독, 영업 솔루션 등 모든 사업 부문에서 고른 성장을 보였습니다.

- Dynamics 매출은 전년 대비 +15% 성장했으며, 특히 Dynamics 365 매출은 +19%의 높은 성장률을 기록했습니다. 이는 기업들의 디지털 전환 가속화와 클라우드 기반 CRM/ERP 솔루션에 대한 수요 증가를 반영합니다.

- More Personal Computing 부문 매출은 $14.7B로 전년 동기 수준을 유지했습니다. Windows OEM 및 Devices 매출은 +4% 성장했으나, Gaming 부문 매출이 -7% 감소하며 전체 성장을 상쇄했습니다.

- Xbox content and services 매출은 Xbox Game Pass의 성장에 힘입어 +2% 성장했습니다. 그러나 Xbox hardware 매출은 -29% 감소하며 Gaming 부문 전체 실적에 부정적인 영향을 미쳤습니다.

- 검색 및 뉴스 광고 매출(TAC 제외)은 전년 대비 +21% 성장했습니다. 이는 검색량 증가와 검색당 수익 증가에 따른 결과입니다.

- FY25 Q2 총 클라우드 매출은 $40.9B로 전년 대비 +21% 성장했습니다. 그러나 총 마진율은 AI 인프라 확장 투자로 인해 전년 동기 72%에서 70%로 -2%p 감소했습니다.

- FY25 Q2 주주 환원 규모는 $9.7B로, 배당금 및 자사주 매입을 통해 주주 가치를 제고했습니다.

- FY25 Q3 가이던스는 매출 $67.7B~$68.7B (컨센서스: $69.8B), Intelligent Cloud $25.9B~$26.2B (컨센서스: $27.0B)로 시장 예상치를 하회했습니다.

- FY25 연간 가이던스는 매출 두 자릿수 성장을 예상하지만, 마진 증가폭은 크지 않을 전망입니다. 영업 비용은 한 자릿수 증가가 예상되며, CapEx는 AI 및 클라우드 인프라 확장을 위해 분기별로 증가할 것으로 예상됩니다.

- 마이크로소프트는 AI 인프라 확장을 위해 대규모 CapEx 투자를 진행하고 있습니다. FY25 Q2 CapEx는 $15.8B (금융 리스 자산 제외)로 전년 동기 대비 크게 증가했습니다.

- FY25 Q2 자유 현금 흐름(FCF)은 $6.5B로, 전년 동기($9.1B) 대비 -29% 감소했습니다. 이는 AI 및 클라우드 인프라 확장을 위한 CapEx(자본 지출) 증가가 주요 원인입니다. FY25 Q2 CapEx는 금융 리스 제외 기준 $15.8B로 증가했으며, 마이크로소프트는 AI 인프라 강화를 위해 데이터센터 용량을 3년간 2배로 확장하고 있습니다. 단기적으로 FCF 감소는 부담이 될 수 있지만, AI 및 클라우드 부문의 강한 수요와 장기적인 수익화 가능성을 고려하면, 향후 FCF 회복이 기대됩니다.

- OpenAI 투자 손실은 예상보다 적은 것으로 나타났습니다. 2024년 OpenAI 투자 손실 예상치는 $24.5B였으나, 실제 마이크로소프트 기타 비용은 $22.88B로 예상치를 하회했습니다.

- 마이크로소프트는 AI 사업의 장기적인 성장 잠재력을 강조하고 있습니다. 기업들이 AI를 본격적으로 도입하며 ROI를 높이기 위해 노력하고 있으며, 마이크로소프트는 기술 스택 전반에서 혁신을 지속하며 고객의 AI 도입을 지원하고 있습니다.

결론

마이크로소프트는 FY25 Q2에서 견조한 실적을 기록했으며, AI 사업의 강한 성장세가 지속되고 있습니다. 매출과 이익은 시장 예상치를 상회했으며, Microsoft 365 및 Dynamics 365의 안정적인 성장과 검색 및 광고 부문의 강한 실적이 돋보였습니다. AI 관련 매출은 연간 기준 130억 달러를 돌파하며 전년 대비 +175% 증가하는 등 핵심 성장 동력으로 자리 잡고 있습니다.

그러나 일부 사업 부문의 둔화는 우려되는 요소입니다. Azure 성장률(31%)이 시장 예상(32%) 및 가이던스(31~32%)를 소폭 하회했으며, 이는 AI 관련 수요 증가에도 불구하고 비(非) AI 클라우드 서비스의 둔화와 일부 시장에서의 영업 실행 문제 등이 영향을 미친 것으로 분석됩니다. AI 관련 클라우드 서비스는 강한 수요를 보이며 급성장하고 있지만, AI를 제외한 기존의 클라우드 서비스(예: 기업용 IT 인프라, 일반적인 데이터 저장 및 컴퓨팅 서비스)의 성장 속도가 둔화되었습니다. 일부 기업이 기존 온프레미스(자체 서버) 환경에서 Azure로 이전하는 속도가 예상보다 느려진 것도 영향을 미쳤습니다. Gaming 부문에서는 Xbox 하드웨어 매출이 -29% 감소하며 약세를 보였고, AI 및 클라우드 인프라 투자 증가로 인해 FCF(자유 현금 흐름)가 -29% 감소했습니다.

이러한 단기적인 실적 변동성에도 불구하고, 마이크로소프트는 AI 및 클라우드 인프라 투자를 지속 확대하고 있습니다. FY25 Q2 CapEx는 $15.8B로 증가했으며, 데이터센터 용량을 3년간 2배로 확장하는 등 AI 인프라 강화를 위한 전략적 투자가 이루어지고 있습니다. AI 서비스 매출이 +157% 성장하며 시장 내 입지를 강화하고 있으며, Copilot 및 GitHub Copilot과 같은 AI 기반 생산성 도구도 빠르게 확산되고 있습니다.

FY25 Q3 가이던스는 시장 예상치를 하회했지만, AI 및 클라우드 인프라 투자가 지속됨에 따라 중장기적으로 성장 기반이 더욱 견고해질 가능성이 높습니다. 단기적으로는 Azure 성장 둔화, Gaming 부문 부진, OpenAI 투자 손실 등의 리스크 요인이 존재하지만, AI 사업의 높은 성장성과 Microsoft 365 및 Dynamics 365의 견조한 성장이 이를 일부 상쇄할 것으로 보입니다. 장기적인 관점에서 AI 시장 확대, 클라우드 서비스 경쟁력 강화, Microsoft 365 및 기업용 솔루션의 지속적인 성장이 기대되는 상황입니다. 조금은 장기적인 관점에서 접근할 필요가 있고, 새롭게 출시되는 에이전트가 얼마나 소비자들의 마음을 잡는지 잘 지켜볼 필요가 있어 보입니다.

'미국 주식 > 개별 기업 이야기' 카테고리의 다른 글

| 안두릴(Anduril) 기업 심층 분석 (1) | 2025.02.13 |

|---|---|

| 애플(AAPL) 2025- 1Q 실적 분석(2025.1.30.) (0) | 2025.02.02 |

| 테슬라(TSLA) 2024- 4Q 실적 완벽 분석(2025.1.29.) (1) | 2025.01.30 |

| 엑슨모빌(XOM): 글로벌 에너지 산업의 리더!! (0) | 2025.01.29 |

| 홈디포(HD): 주택 개량의 선두 주자!! (0) | 2025.01.29 |