1. CEO(순다 피차이, Sundar Pichai) 발표 요약

가. 4분기 요약 및 AI(인공지능) 성과

- 4분기 주요 성과

- AI 기술과 독자적 ‘풀 스택(Full Stack)’ 역량을 바탕으로 견조한 매출 성장 달성

- 특히 컴퓨트 성능 향상, 모델 개선, 효율성 제고를 통해 여러 제품에서 실적 상승

- 검색(Search)에서 AI 기반 ‘AI 오버뷰(AI Overviews)’가 100개 이상의 국가에서 제공, 사용자 만족도 상승

- Andriod 기기 200만 대 이상에서 ‘Circle to Search’ 기능을 사용 중

- AI 전반

- AI 인프라, 모델 연구, 제품·플랫폼 이 세 영역에서 두각을 나타내고 있음

- Gemini 2.0(에이전틱 시대를 위해 설계된 고성능 AI 모델) 발표

- Gemini 2.0 Flash 버전을 개발자 및 고객에게 공개 예정

- 멀티 모달(Multi-Modality), 에이전트(Agent) 기술 진전으로 ‘Deep Research’, ‘프로젝트 Mariner’, ‘프로젝트 Astra’ 등을 실험 중

- 양자 컴퓨팅 칩 ‘Willow’ 발표로 에러율을 지수적으로 줄이며, 실용적 양자 컴퓨팅에 한 걸음 더 다가섬

나. 주요 사업부 요약

- 검색(Search)

- AI 오버뷰를 도입한 후, 특히 젊은 사용자 층에서 검색 횟수가 증가하는 추세

- Circle to Search도 젊은 층에게 각광받고 있으며, 이를 활용해 검색을 시작하는 비중이 10% 이상 증가

- 2025년에는 검색 분야에서 큰 혁신을 기대

- 클라우드(Google Cloud)

- AI 기반 클라우드 제품으로 메르세데스-벤츠(Mercedes-Benz), 메르카도 리브레(Mercado Libre), 세르비에(Servier) 등 고객 유치

- 2024년에 10억 달러 이상의 대규모 계약을 여러 건 성사, 2억 5천만 달러 이상 규모의 계약 수도 2배 증가

- 파트너사들은 구글 클라우드 마켓플레이스를 통해 수십억 달러 상당의 솔루션 구매

- AI 하이퍼컴퓨터(GPU, TPU 모두 지원)로 Citadel, Wayfair 등 고객이 비용 효율성과 성능을 개선

- 6세대 TPU ‘Trillium’ 출시(이전 세대 대비 최대 4배 훈련 성능, 3배 추론 처리량)

- NVIDIA와도 협력 강화(H200·Blackwell 플랫폼 등)

- Vertex AI 사용 고객이 전년 대비 5배 증가, 모델 사용량은 20배 증가

- 보안·데이터 분석·AI 애플리케이션(구글 에이전트스페이스, 워크스페이스 AI 기능)도 성장세

- YouTube

- 스트리밍 1위: 닐슨(Nielsen) 데이터 기준, 미국에서 가장 높은 스트리밍 시청 시간

- 선거 영향: 2024년 선거일 하루에만 4,500만 명 이상이 관련 영상을 시청

- 팟캐스트 부문 빠르게 성장, 미국 내에서 가장 많이 사용되는 팟캐스트 서비스로 부상

- 유튜브 쇼핑 기능 확장(미국·한국 등), 크리에이터가 브랜드 제품을 소개하고 수익화

- 플랫폼 & 디바이스

- Google One: 가입자 수와 매출이 빠르게 성장 중

- Android 16 베타 발표, 삼성 갤럭시 S25 시리즈와 협력해 더 깊은 AI 통합 예정

- Android XR(삼성·퀄컴과 협업)을 통해 차세대 확장 현실(AR/VR) 디바이스 생태계 구축

- Waymo(웨이모)

- 지난해 400만 건 이상의 승객 서비스를 제공, 주당 15만 건 이상의 탑승

- 2024년에는 오스틴, 애틀랜타 등으로 서비스 지역을 확대, 2025년에는 마이애미에도 진출 예정

- 국제 진출 계획: 도쿄에서 시범 운영

- 6세대 웨이모 드라이버 개발 중, 하드웨어 비용 대폭 절감 기대

2. CBO(필립 쉰들러, Philipp Schindler) 발표 요약

가. 광고 수익 및 서비스 성과

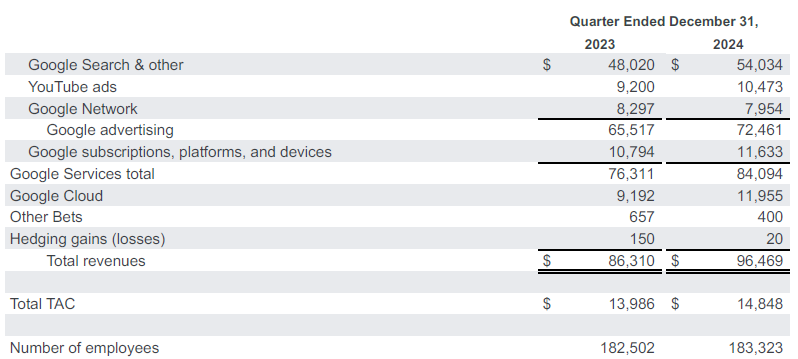

- Google 서비스: 4분기 매출 840억 달러(+10%), 광고 매출은 11% 증가, 네트워크 광고는 전년 대비 약간 하락

- YouTube 광고: 105억 달러(+14%), 2024년 미국 선거 광고(양당 합계) 지출이 2020년 대비 거의 2배

- 검색(Search)

- 4분기 13% 성장

- 이미지·음성·Circle to Search 등 새로운 방식으로 검색하는 수요 증가

- 특히 AI가 접목된 쇼핑 검색, 여행(Travel Tuesday 등) 관련 매출 상승

- 블랙프라이데이와 사이버 먼데이 각각 10억 달러 이상 광고 매출 창출

나. 광고(AI 기술 접목) 상세

- 미디어

- DemandGen 캠페인을 활용해 신규 타깃층 발굴, 크리에이티브 자동 생성, 자동 입찰 등의 AI 기능 강화

- 예: Petco가 DemandGen으로 275% 높은 광고 수익률(ROAS) 달성

※ DemandGen 캠페인

: 2023년 5월 Google Ads에서 출시한 Demand Gen 캠페인은 YouTube, Shorts, Discover, Gmail 등 다양한 Google 플랫폼에서 광고를 게재하여 제품 및 서비스에 대한 관심과 수요를 창출하는 새로운 광고 캠페인

- 크리에이티브(광고 소재)

- Performance Max(PMAX)에서 에셋 생성 자동화, 고객이 가장 잘 반응하는 소재 파악이 쉬워짐

- Event Ticket Center 사례: 자동 생성 에셋으로 전환율 300% 상승

- 측정(Measurement)

- 마케팅 믹스 모델(‘Meridian’)을 통해 더 많은 기업들이 효과가 입증된 크리에이티브 및 미디어 구매에 투자할 수 있도록 지원

- 닐슨(Nielsen) 메타분석에 따르면, YouTube 동영상 광고는 평균 17% 높은 ROAS를 제공

다. YouTube 추가 성과

- 단축 영상(Shorts)

- 긴 영상 대비 쇼츠의 수익화율이 전년 대비 30%p 이상 상승

- 커넥티드 TV(거실 TV 시청)에서 쇼츠 시청이 꾸준히 증가(미국 쇼츠 시청의 15%)

- 롱폼(Long-Form) & 크리에이터 협업

- 명품 브랜드 루이비통(Louis Vuitton)이 롱폼, 쇼츠 모두 활용해 Z세대·밀레니얼 공략 성공

- TV 시청

- 전 세계적으로 TV로 유튜브를 시청하는 시간이 하루 10억 시간 이상

- 미국 내 스트리밍 시청 1위, 시장 점유율 사상 최고 기록

- 팟캐스트도 시청·청취 시간이 크게 늘어나면서 광고 매출에 기여

라. 파트너십

- 삼성: 안드로이드·디바이스 협력 강화

- 시티(Citi): 구글 클라우드 인프라를 도입해 직원 워크플로우 및 고객 경험 개선, AI 기반 고객 서비스·데이터 요약·검색 활용

3. CFO(아나트 애슈케나지, Anat Ashkenazi) 발표 요약

가. 2024년 연간 및 4분기 핵심 재무 지표

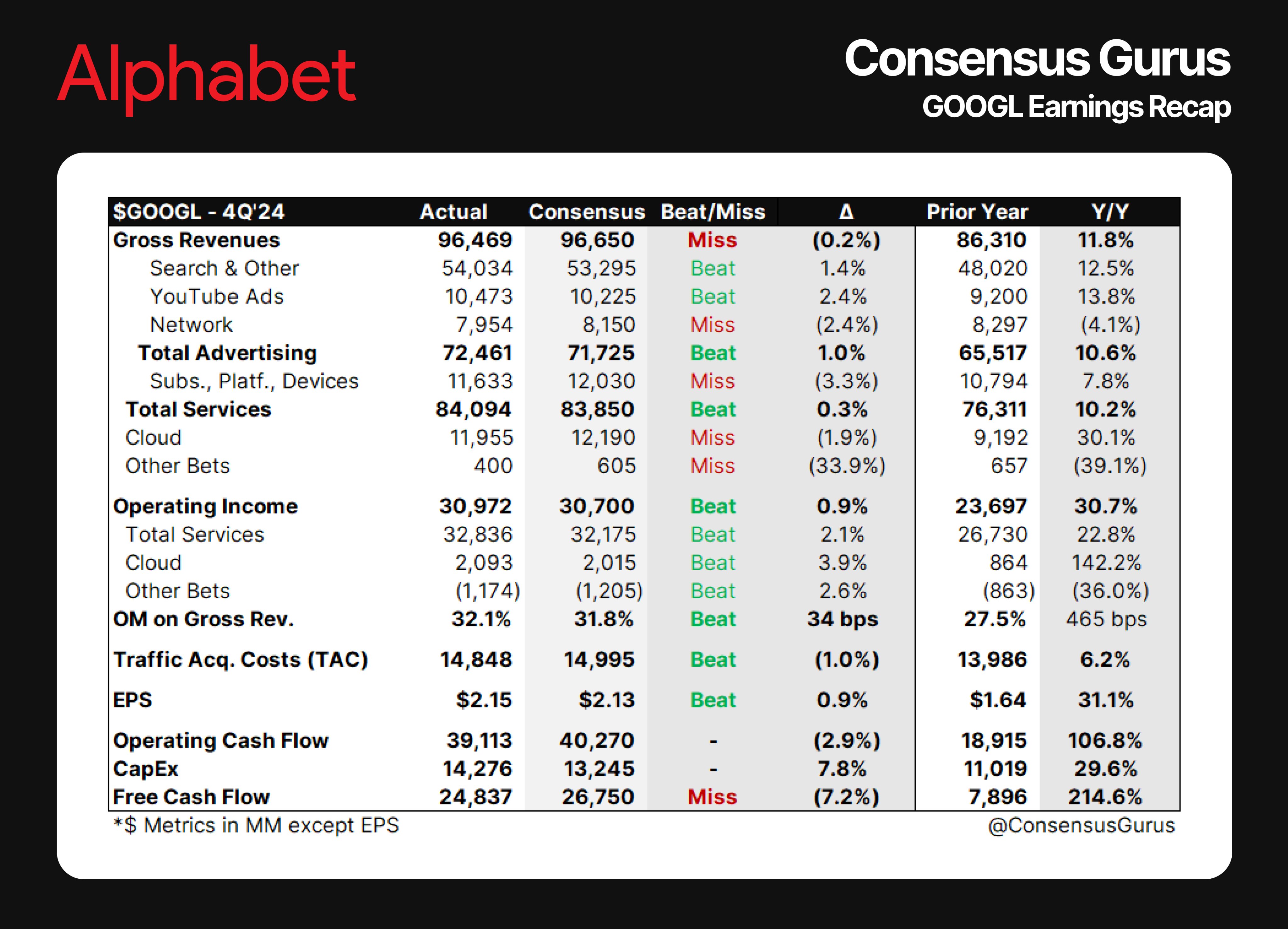

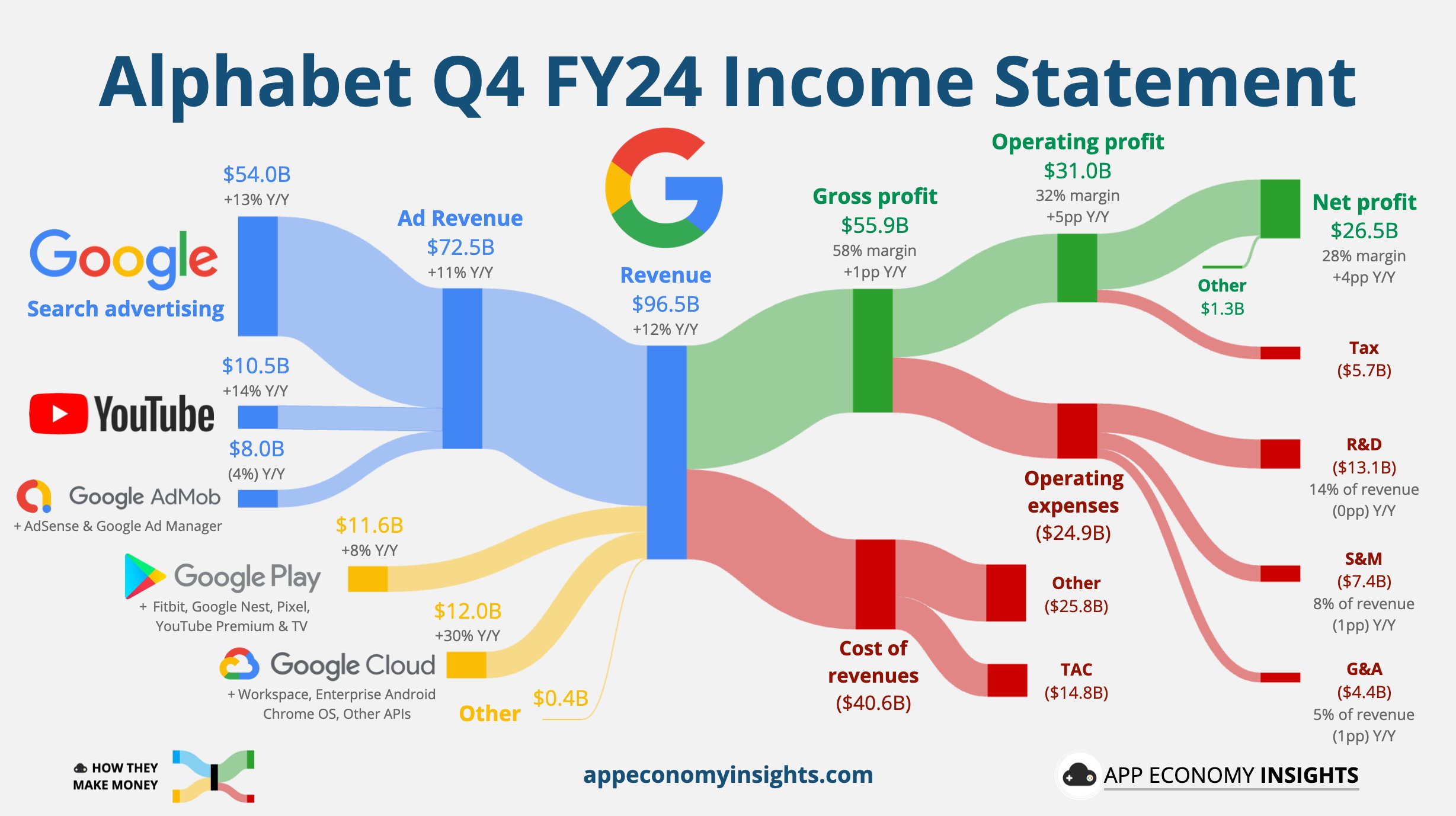

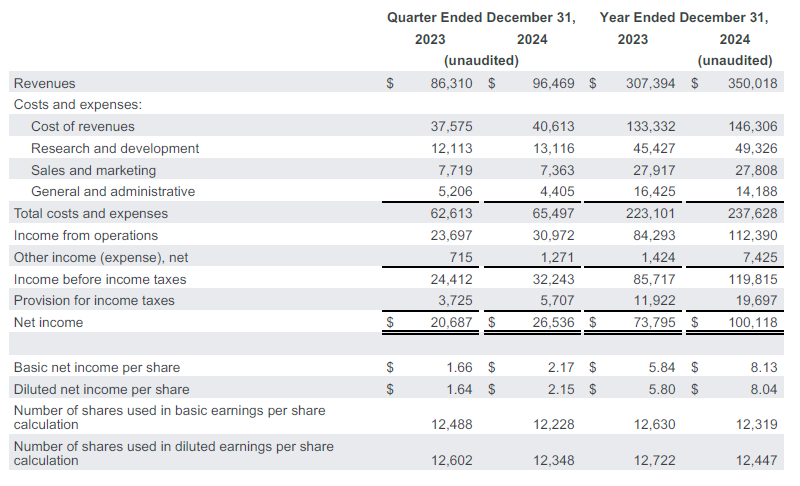

- 2024년 연간 매출: 3,500억 달러(+14%, 고정 환율 기준 +15%)

- 4분기 매출: 965억 달러(+12%), 검색 부문이 가장 큰 매출 기여, 뒤이어 클라우드가 성장 견인

- 영업비용: 249억 달러(전년 대비 -1%)

- R&D 8% 증가

- 판매·마케팅 5% 감소

- G&A 15% 감소

- 2023년 4분기에 있었던 사무실 최적화(계약 해지) 관련 비용 12억 달러가 비교 기준에 영향

- 영업이익: 310억 달러(+31%), 영업이익률 32%(+4.6%p)

- 순이익: 265억 달러(+28%), 주당순이익(EPS) 2.15달러(+31%)

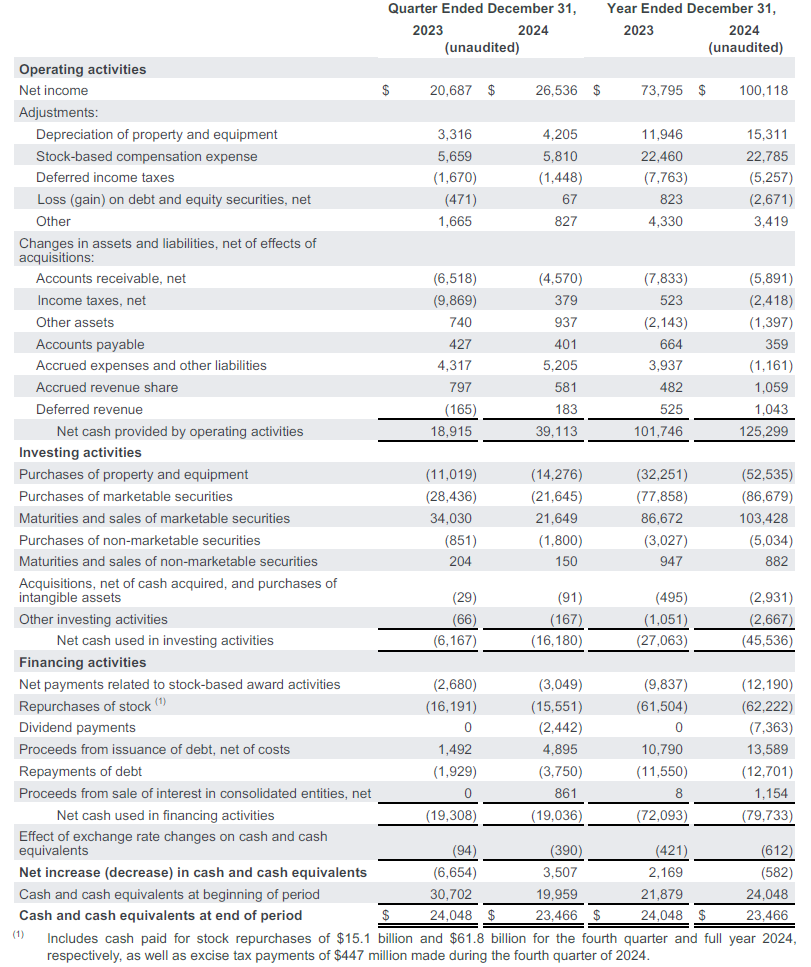

- 자유현금흐름(FCF): 4분기 248억 달러, 2024년 총 728억 달러

- 현금 및 현금성 자산: 960억 달러

- 주주환원: 4분기에 150억 달러의 자사주 매입, 24억 달러의 배당 실시 → 연간 700억 달러 주주환원

- 투자(자본 지출, CapEx) : 4분기에 보고된 자본 지출은 140억 달러였는데, 주로 기술 인프라에 대한 투자를 반영한 것으로, 그 중 가장 큰 비중을 차지하는 것은 Google 서비스, Google 클라우드, Google DeepMind 등 Google 전반에 걸친 비즈니스 성장을 지원하기 위한 서버 투자와 데이터 센터 투자

나. 부문별 실적

- Google Services

- 매출 841억 달러(+10%)

- 검색 & 기타 광고: 540억 달러(+13%), 금융·리테일이 성장 주도

- YouTube 광고: 105억 달러(+14%), 브랜드 및 직간접 광고 모두 성장

- 네트워크 광고: 80억 달러(-4%)

- 플랫폼·디바이스 및 구독: 116억 달러(+8%), 구글 원(Google One), 유튜브 TV·프리미엄 등 가입자 증가

- 영업이익 328억 달러(+23%), 영업이익률 39%(전년 대비 4%p 확대)

- Google Cloud

- 매출 120억 달러(+30%), GCP와 워크스페이스 모두 성장

- GCP가 특히 높은 성장률을 기록

- 영업이익 21억 달러, 영업이익률 17.5%(전년 동기 9.4%)

- Other Bets

- 구글의 주력 사업인 검색, 광고, 클라우드 컴퓨팅 외의 미래 성장 동력을 위한 다양한 기술 및 사업 프로젝트를 의미

- 매출 4억 달러, 영업손실 12억 달러

- 2023년 4분기에 있던 마일스톤 지불 수익 효과가 이번 분기에는 사라져 전년 대비 매출 감소

- Alphabet 레벨 활동(공통 비용): 2023년 진행했던 인력 감축과 사무실 최적화 비용이 비교 시점에 포함되어 있음

다. 2025년 전망

- 1분기 및 연간 매출

- 환율(달러 강세)로 인한 역풍 예상

- 윤년 영향: 2024년 1분기에 하루가 더 있었던 것(윤년) 대비 2025년은 하루가 적어 전년 대비 성장률에 부담

- 검색 광고의 강세 기반인 ‘금융 서비스(특히 보험)’ 부문의 높은 기저 효과

- 클라우드 매출 역시 신규 인프라 구축 시점에 따라 변동성 가능

- 투자(자본 지출, CapEx)

- 2025년 750억 달러 규모의 기술 인프라 투자(서버, 데이터센터, 네트워크 등) 전망

- 1분기에만 160억~180억 달러 지출 예상

- 분기별 변동성 있을 수 있음

- 비용(Depreciation 및 인력)

- 과거 몇 년간의 대규모 투자로 2025년 감가상각 비용 증가 전망

- 2024년 기준 감가상각비 YoY +28% 증가, 2025년에는 감가상각비 가속화 예상

- AI·클라우드 등 핵심 영역에 인력을 충원할 계획

- 동시에 효율성 제고 노력 지속

- 종합

- 2024년 연간 기준, YouTube와 클라우드 매출 합계 연간 러닝레이트가 1,100억 달러에 도달

- AI, 광고, 클라우드 전반에서 수익 모델이 이미 구축되었고, 앞으로도 새로운 사용자 경험을 통해 추가 수익 창출 가능

결론

4분기 실적은 전체적으로 시장 기대치에 부합하는 수준이었습니다. 매출 964.7억 달러와 영업이익 309.7억 달러는 컨센서스와 큰 차이를 보이지 않았으나, 세부적으로는 주목할 만한 변화가 있었습니다.

광고 사업의 경우 검색 부문이 전년 대비 13% 성장하며 견조한 흐름을 보였고, 이는 Gemini 모델 통합 효과가 일부 기여한 것으로 분석됩니다. 유튜브 광고도 예상을 상회하는 실적을 보였습니다. 반면 AdSense를 포함한 네트워크 광고는 4% 감소해 우려를 자아냈습니다.

가장 큰 우려 사항은 대규모 자본지출과 이로 인한 감가상각비의 급격한 증가입니다. 2025년 연간 CAPEX 가이던스 750억 달러는 시장 예상치 579억 달러를 30%나 상회하는 수준입니다. 2024년에도 감가상각비가 전년 대비 28% 증가했는데, 2025년에는 더욱 가속화될 것으로 예상됩니다. 이러한 대규모 투자는 향후 3-4년간 지속적으로 감가상각비를 증가시켜 수익성을 압박할 것으로 전망됩니다.

클라우드 사업은 전년 대비 30% 성장했으나, 직전 분기 35% 성장에서 둔화된 모습을 보였고 매출이 컨센서스를 2% 하회했습니다. 다만 수익성은 양호했으며, 클라우드 영업이익이 2024년 17억 달러에서 2025년 61억 달러로 크게 증가할 것으로 전망됩니다.

향후 알파벳은 AI 수익화에서의 경쟁력을 실질적인 성장률 가속화로 입증해야 하는 과제를 안고 있습니다. 실질적인 숫자가 찍혀야 알파벳의 주가가 의미있게 반등을 할 수 있을 것 같습니다. Gemini 개발자 수가 6개월 만에 2배 이상 증가하는 등 긍정적인 신호가 있으나, 공격적인 투자로 인한 비용 증가가 실적에 부담이 될 것으로 예상됩니다. 특히 감가상각비의 급격한 증가는 향후 몇 년간 이익 성장을 제한하는 요인이 될 수 있어, 향후 실적 발표에서 이 부분과 이익의 상관성을 잘 지켜봐야 할 것 같습니다.

'미국 주식 > 개별 기업 어닝 콜' 카테고리의 다른 글

| 아마존(AMZN) 2024-4Q 어닝콜 완벽 정리1 - 실적 분석 (0) | 2025.02.07 |

|---|---|

| 구글(GOOGL) 2024-4Q 어닝콜 완벽 정리2 - Q&A (0) | 2025.02.05 |

| 팔란티어(PLTR) 2024-4Q 어닝콜 완벽 정리2 - Q&A (0) | 2025.02.04 |

| 팔란티어(PLTR) 2024-4Q 어닝콜 완벽 정리1 - 실적 분석 (0) | 2025.02.04 |

| 애플(AAPL) 2025-1Q 어닝콜 완벽 정리2 - Q&A (1) | 2025.02.02 |