Summary

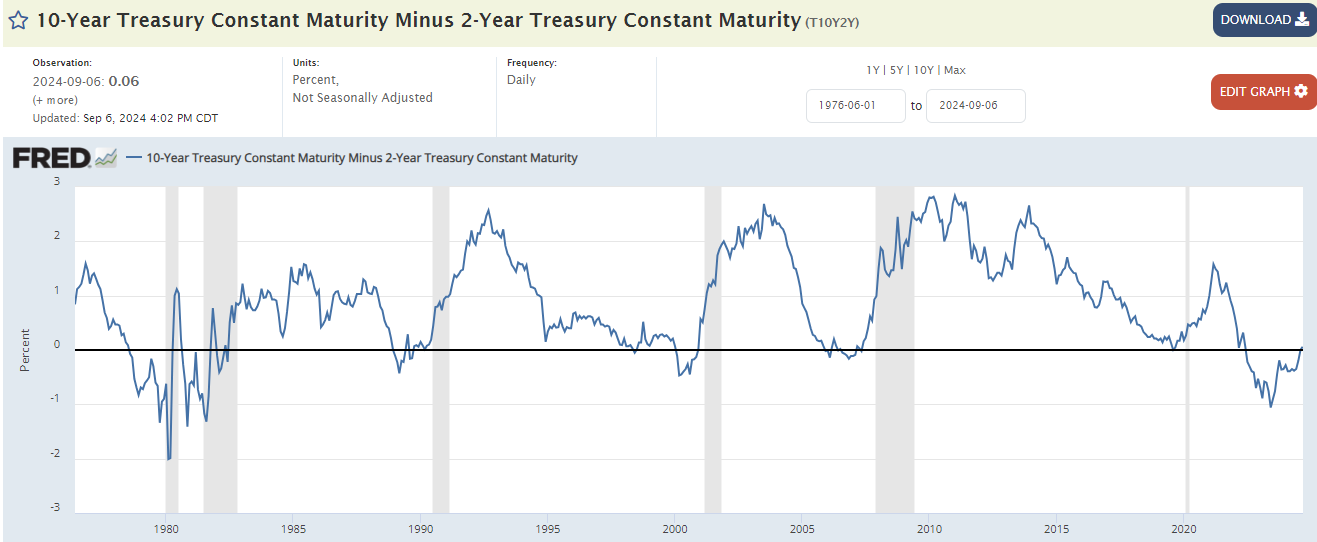

- 장단기 금리차 역전 해소: 10년-2년 국채 금리차가 0.06%로 역전 상태에서 벗어났으나, 경기 침체 우려는 여전히 존재합니다. 장단기 금리차는 경제 회복의 신호일 수 있지만, 지표가 불안정한 만큼 신중한 투자 전략이 필요합니다.

- 30년 고정 모기지 금리 상승: 6.35%로 상승한 모기지 금리는 주택 구매력 약화와 함께 부동산 관련 주식에 부정적인 영향을 미칠 수 있습니다. 이는 주택 시장 및 관련 산업의 둔화를 시사합니다.

- 고용 시장 둔화: 실업률이 4.2%로 상승하면서 고용 시장의 둔화가 확연히 드러나고 있습니다. 이는 소비자 지출 감소와 경기 침체의 신호로 작용할 가능성이 높습니다.

- 연준 유동성 축소: 연준의 총자산이 감소하며 긴축 정책이 지속되고 있습니다. 이는 시장 내 유동성을 줄여 주식 시장 변동성을 증가시키고 있습니다.

- 기술주 및 성장주 압박: Nvidia와 같은 대표적인 기술주들이 큰 폭의 하락을 경험하며, 금리 상승과 경기 둔화에 대한 우려가 기술주에 대한 부정적 영향을 미치고 있습니다. 기술주에 대한 비중 축소와 방어적인 섹터로의 이동이 필요한 시기입니다.

1. 장단기 금리차(10년 - 2년)

2024년 9월 6일, 10년과 2년 국채 금리차가 0.06%로 역전 상태에서 벗어났습니다. 금리차가 다시 양의 값을 보이기는 했지만, 여전히 매우 낮은 수준을 유지하고 있어 경기 침체 우려는 완전히 해소되지 않았습니다. 장단기 금리차가 정상화되면서 일부 투자자들은 경제 회복에 대한 기대를 가지지만, 금리가 여전히 낮은 수치를 기록하고 있어 경기 둔화 가능성은 배제할 수 없습니다.

투자 전략: 금리차 개선은 긍정적인 신호지만, 여전히 주의가 필요하며 방어적인 자산과 성장주 사이의 균형을 맞추는 전략이 요구됩니다.

2. 30년 고정 모기지 금리 상승

2024년 9월 5일 기준 30년 고정 모기지 금리는 6.35%로 기록되었습니다. 이는 주택 구매력이 감소하고 있다는 신호로, 부동산 관련 주식에 부정적인 영향을 줄 수 있습니다. 금리가 높아짐에 따라 주택 관련 소비가 줄어들고, 이는 부동산 개발업체나 주택 시장에 의존하는 회사들에 타격을 줄 수 있습니다.

투자 전략: 주택 관련 주식과 부동산 관련 리츠(REITs)에 대한 노출을 줄이고, 더 안정적인 자산으로 분산할 필요가 있습니다.

3. 실업률 상승

2024년 8월 미국의 실업률은 4.2%로, 고용시장이 완만한 둔화 조짐을 보였습니다. 고용시장이 약해진다는 것은 소비자 지출 감소로 이어질 수 있으며, 이는 경제 성장 둔화의 징조로 해석될 수 있습니다. 경제 안정성은 아직 유지되고 있지만, 투자자들은 실업률 변동에 주목해야 합니다.

투자 전략: 소비재와 서비스 업종에 대한 투자에 신중해야 하며, 고용 시장 약화가 주는 경제 둔화 신호에 대비해야 합니다.

4. 연방준비제도(Fed) 총자산 감소

2024년 9월 4일 기준 연준의 총자산은 7.112조 달러로 감소 추세를 보였습니다. 이는 연준의 긴축정책과 유동성 축소를 반영하며, 금리 인상 기조가 유지되고 있다는 신호입니다. 이로 인해 시장 내 유동성이 감소하고 있으며, 주식 시장의 변동성이 커질 수 있습니다.

투자 전략: 유동성 축소는 주식 시장에 부정적인 영향을 미칠 수 있으므로, 투자자들은 방어적인 포트폴리오로 전환하거나 현금 비중을 늘려 변동성에 대비할 필요가 있습니다.

5. 고수익 채권 스프레드 하락

2024년 9월 5일, 고수익 채권(하이일드) 스프레드는 3.29%로, 최근 상승 후 하락했습니다. 이는 투자자들의 위험 선호도가 개선되고 있음을 시사하지만, 스프레드가 여전히 높은 수준을 유지하고 있어 신용 위험에 대한 경계심이 남아있습니다.

투자 전략: 위험 자산에 대한 신중한 접근이 필요하며, 안전 자산과의 균형을 유지하는 것이 중요합니다.

6. 미국 경제 둔화 우려 확대

날짜: 2024년 9월 6일

미국 경제 지표들이 경기 침체로 향하고 있음을 시사하며, 주식 시장이 큰 하락을 겪을 가능성이 커지고 있습니다. 고용 시장 약화와 소비 지출 감소가 두드러지며 연준의 금리 인하에도 불구하고 경기 둔화 우려가 확산되고 있습니다. 투자자들은 이러한 경제 둔화 신호에 맞춰 포트폴리오를 방어적으로 조정하고 안전 자산에 대한 비중을 높이는 것이 필요합니다.

출처: The Economic Times

7. 월가 급락: 다우 지수 600포인트 하락

날짜: 2024년 9월 6일

월스트리트에서 경제 우려가 커지며 다우 지수가 600포인트 이상 하락했습니다. 고용 데이터와 경제 성장 둔화가 주요 원인으로 작용했습니다. 투자자들은 방어적인 전략과 경기 민감주 축소를 통해 시장 변동성에 대비할 필요가 있습니다.

출처: ABC News

8. S&P 500, 70% 하락 가능성 경고

날짜: 2024년 8월 31일

한 경제 전문가는 S&P 500 지수가 최대 70% 하락할 수 있다고 경고했습니다. 주요 경제 지표 악화가 원인으로 분석되었으며, 리스크 관리를 강화하고 주식 시장에서의 위험을 줄이는 것이 유리할 것으로 보입니다.

출처: Business Insider

9. 소매 판매 지표 호조로 증시 반등

날짜: 2024년 8월 14일

소매 판매 지표가 예상을 웃돌며 증시가 반등했습니다. 소비자 지출이 경제 둔화 우려를 완화했으며, 소비재 관련 주식이 유망할 수 있습니다. 투자자들은 소비 지출이 높은 섹터에 주목할 필요가 있습니다.

출처: The New York Times

10. 월가의 경제 우려 재점화

날짜: 2024년 9월 6일

월스트리트의 투자자들이 최근 고용 데이터 이후 다시 경제에 대한 우려를 인식하기 시작했습니다. 고용 시장의 둔화와 경제 성장 약화에 대한 우려가 확산되고 있으며, 이는 주식 시장에 부정적인 영향을 미칠 수 있습니다. 방어적인 자산으로의 이동을 고려할 시기입니다.

출처: Reuters

11. 나스닥 지수 손실 주도

날짜: 2024년 9월 6일

나스닥 지수가 혼재된 고용 보고서 이후 손실을 기록했습니다. 기술주들이 큰 타격을 입으며 시장의 하락을 주도했으며, 이는 고용 시장 둔화에 대한 우려가 반영된 결과입니다.

출처: The Wall Street Journal

12. 주식 시장 올해 최악의 주간 기록

날짜: 2024년 9월 6일

S&P 500 지수가 올해 최악의 주간을 마무리했습니다. 고용 시장 악화와 경제 성장 둔화에 대한 우려가 주요 원인으로, 주식시장이 하락세를 이어갈 가능성이 큽니다.

출처: CBS News

13. 다우 지수 600포인트 하락: 9월 시작부터 급락

날짜: 2024년 9월 3일

다우 지수가 600포인트 이상 하락하며 9월 초부터 급락세를 보였습니다. 고용 데이터 부진과 경제 둔화 우려가 주요 원인으로 작용했습니다.

출처: CNN

14. 기술주 및 에너지주 추가 손실 기록

날짜: 2024년 9월 4일

월스트리트에서 기술주와 에너지주가 추가 손실을 기록했습니다. 고용 데이터 부진과 경기 둔화 우려가 계속해서 시장을 압박하고 있습니다.

출처: The Associated Press

15. 고용보고서 이후 S&P 500 최악의 주간

날짜: 2024년 9월 6일

미국 주식시장이 고용 보고서 발표 이후 하락 마감하며, S&P 500 지수는 올해 들어 가장 나쁜 주간을 기록했습니다.

출처: MarketWatch

16. 나스닥 및 기술주 손실 심화

날짜: 2024년 9월 6일

나스닥 지수가 고용 보고서 이후 큰 폭의 손실을 기록하며, 특히 기술주가 크게 하락했습니다. 투자자들은 기술주 비중을 축소하고 경기 방어적인 자산으로 이동하는 전략을 고려해야 합니다.

출처: Forbes

17. Nvidia 주가 10% 하락

날짜: 2024년 9월 3일

Nvidia 주가가 10% 이상 하락하면서 9월 초 주식시장의 불안한 시작을 알렸습니다. 기술주 전반이 급락했으며, 특히 반도체 관련 종목들이 큰 타격을 입었습니다.

출처: Forbes

결론

이번 한 주간의 시장을 돌아보면 여전히 높은 변동성과 불확실성의 한 가운데 있다는 것을 알 수 있습니다. 금리, 유동성, 고용 지표 등 다양한 경제 지표들이 엇갈리며 투자자들에게 복합적인 신호를 던지고 있습니다. 특히 장단기 금리차의 해소가 경기 침체의 우려를 가속화시켰지만, 10년-3개월 금리차의 역전이 심각한 불안 요소를 어느 정도는 낮추는 역할을 하고 있습니다.

금리 상승과 함께 30년 고정 모기지 금리의 지속적인 상승은 주택 시장에 큰 부담을 주고 있으며, 이는 부동산 관련 주식뿐 아니라 소비 여력 감소로 인해 전체적인 시장에도 악영향을 미칠 수 있습니다. 고용 시장 역시 4.2%로 실업률이 소폭 상승하면서, 경제가 여전히 완전 고용 상태에 머물고 있다고는 보기 어렵습니다. 이는 소비 감소로 이어져 특히 경기 민감주에 큰 타격을 줄 수 있습니다.

또한 연준의 유동성 축소는 시장 내 자금 흐름을 더욱 긴축적으로 만들고 있습니다. 이는 투자자들로 하여금 주식 시장의 위험을 더 신중하게 평가하게 만들며, 특히 기술주와 성장주에 대한 부담이 증가하는 결과를 낳고 있습니다. 최근 반도체 섹터의 급락이 이러한 트렌드를 단적으로 보여준다고 생각합니다.

결국 이번 주 시장에서 우리가 얻어야 할 가장 큰 교훈은 리스크 관리입니다. 여전히 경제는 여러 불확실성에 놓여있고, 이러한 환경에서는 방어적인 포트폴리오 구성과 현금 비중의 확보가 필수적입니다. 특히 안정적인 배당주나 방어적인 섹터에 대한 비중 확대를 고려해야 하며, 금리 상승과 인플레이션 압력을 고려해 성장주에 대한 비중을 줄이는 것이 변동성을 낮추는 괜찮은 방법이 될 수 있습니다. 물론 기업의 성장이 확실하다면 이럴 때 많이 빠지면 추가 매수하는 것도 매우 좋은 전략이 될 수 있습니다. 시장의 단기적인 변동성에 휘둘리기보다는 장기적인 경제 트렌드에 집중하며 포트폴리오의 다양한 자산으로 분산해 두는 것이 맘 편한 투자가 되지 않을까 생각합니다.

'미국 주식 > 주간 공부' 카테고리의 다른 글

| Factset Earning Report[2025.1.3.] 요약 정리 (0) | 2025.01.06 |

|---|---|

| [2025.1/4~5] 1월 첫째 주 투자 인사이트 (1) | 2025.01.06 |

| [시장 상황] 금주의 시장 분석 : 유동성, 시장트렌드 그리고 투자기회 탐색(2024.7.12.) (0) | 2024.07.13 |

| [시장 상황] 금주의 시장 분석 : 유동성, 시장트렌드 그리고 투자기회 탐색(2024.7.5.) (5) | 2024.07.06 |

| [시장 상황] 금주의 시장 분석 : 유동성, 시장트렌드 그리고 투자기회 탐색(2024.6.28.) (0) | 2024.06.29 |