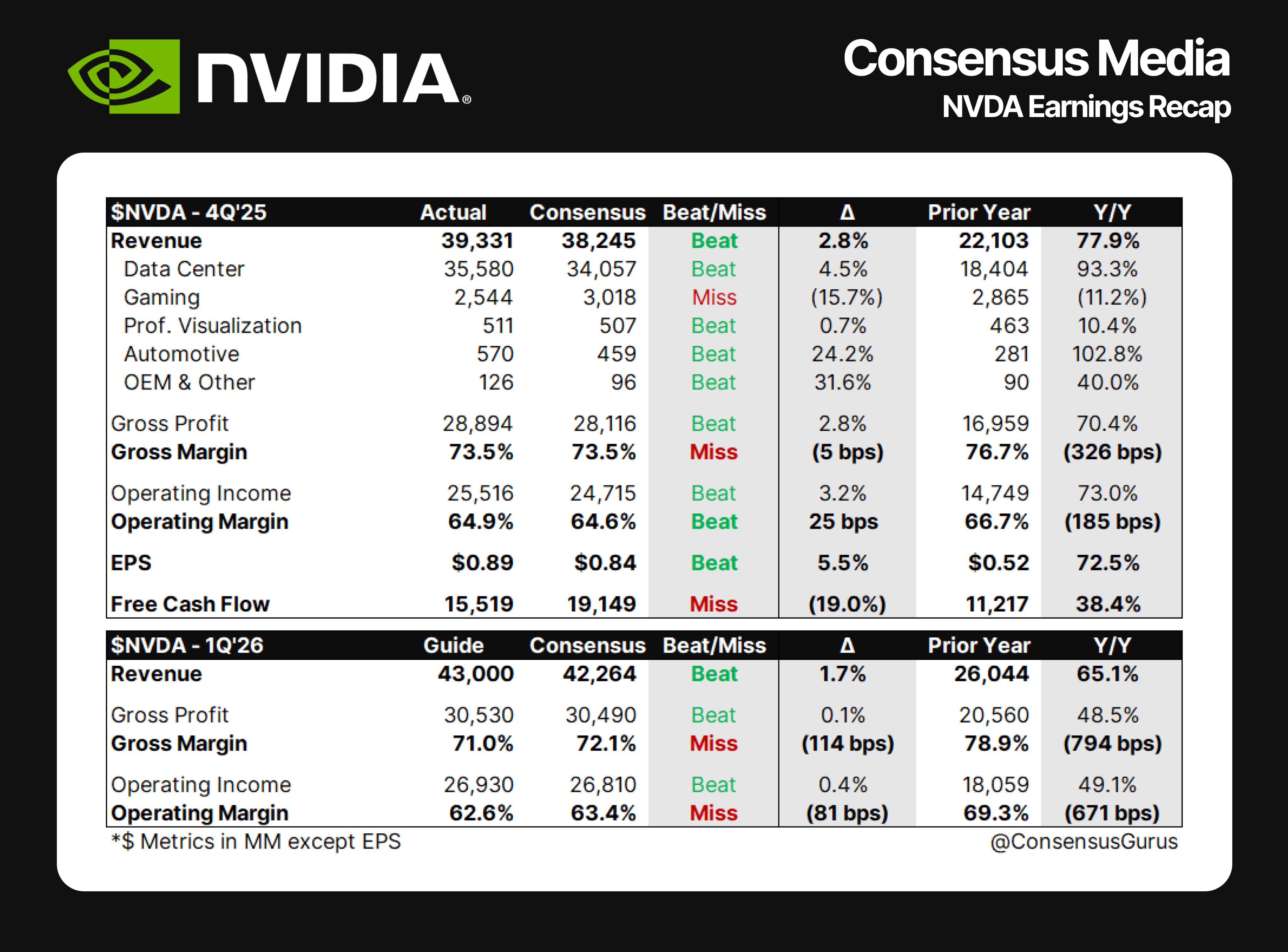

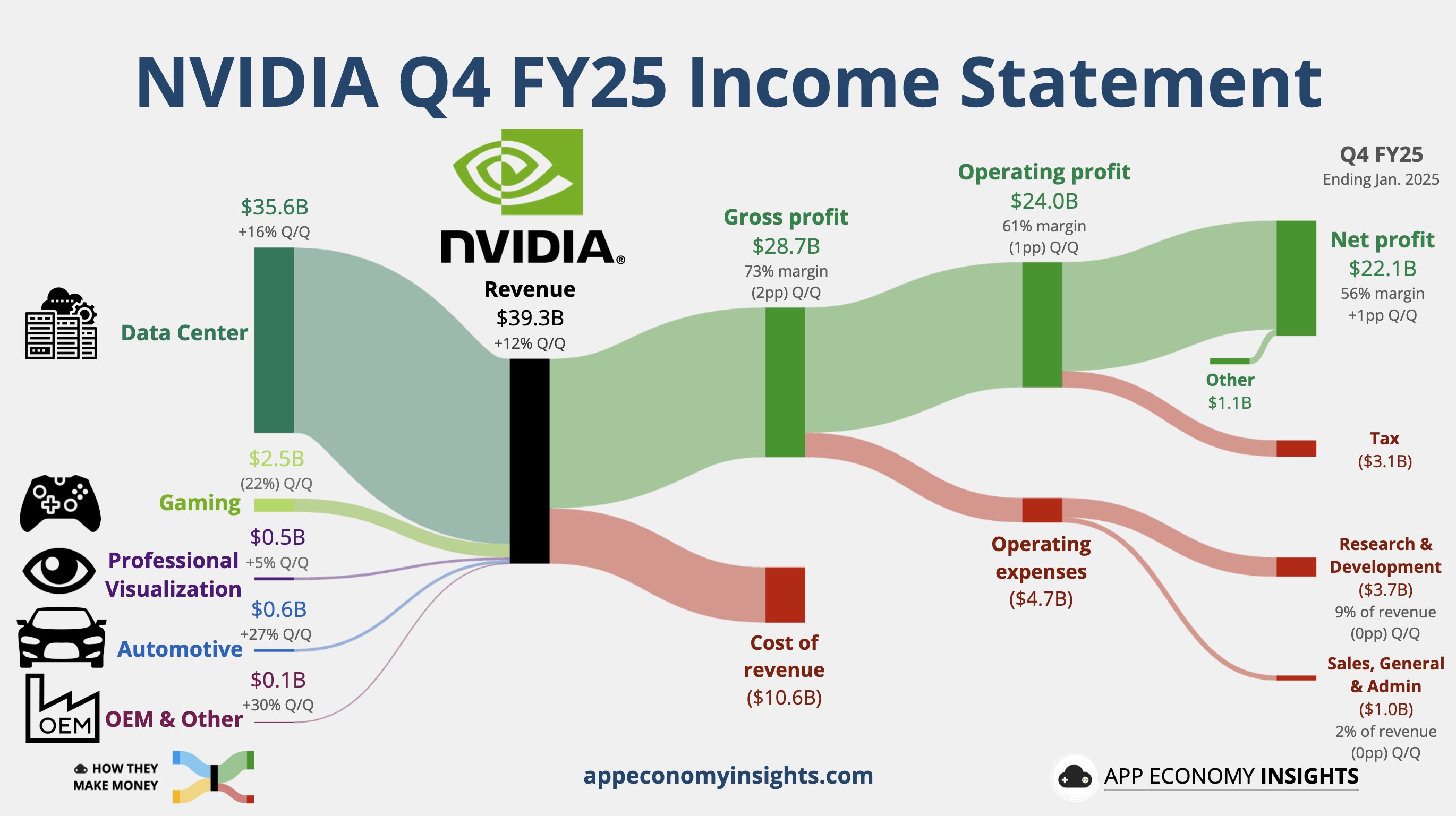

NVIDIA의 2025년 4분기는 또 다시 기록적인 분기였습니다. 분기 매출은 393억 달러로, 전 분기 대비 12% 증가했고, 전년 동기 대비 78% 상승했습니다. 이는 회사가 예상했던 375억 달러를 초과 달성한 수치입니다. 2025 회계연도 전체 매출은 1,305억 달러로, 전년 대비 114% 성장했습니다.

데이터 센터 부문: 폭발적 성장

NVIDIA의 핵심 성장 동력인 데이터 센터 부문은 눈부신 성과를 보여주었습니다.

- 2025 회계연도 데이터 센터 매출: 1,152억 달러 (전년 대비 2배 이상 성장)

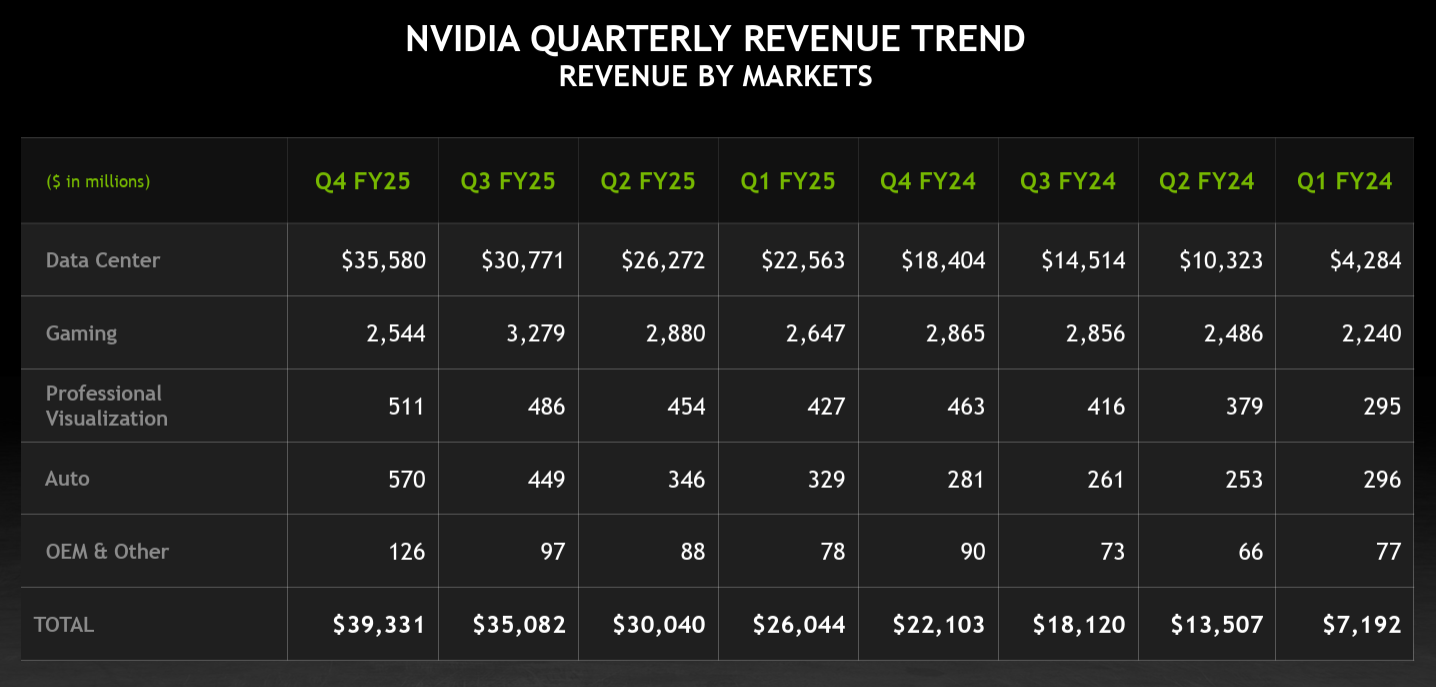

- 4분기 데이터 센터 매출: 356억 달러 (전 분기 대비 16% 증가, 전년 동기 대비 93% 증가)

이러한 성장은 새로운 ‘Blackwell’ 아키텍처의 출시와 ‘Hopper 200’의 지속적인 성장에 힘입은 것입니다.

Blackwell: 역사상 가장 빠른 제품 출시

Blackwell은 NVIDIA 역사상 가장 빠른 속도로 시장에 출시된 제품입니다. 4분기에 Blackwell 매출은 110억 달러로 예상을 뛰어넘었습니다. 이는 속도와 규모 면에서 전례 없는 제품 출시였습니다. 현재 Blackwell 생산은 여러 구성으로 전속력으로 진행 중이며, 공급량을 빠르게 늘리고 고객 채택을 확대하고 있습니다. 4분기 데이터 센터 컴퓨팅 매출은 전 분기 대비 18% 증가했고, 전년 동기 대비 2배 이상 증가했습니다. 고객들은 차세대 첨단 모델을 훈련하고 다음 수준의 AI 기능을 활용하기 위해 인프라를 확장하는 데 열을 올리고 있습니다. Blackwell과 함께, 이제는 10만 개 이상의 GPU로 시작하는 클러스터가 일반화될 것입니다. 이미 이러한 규모의 인프라에 대한 출하가 시작되었습니다.

추론(Inference) 수요 가속화

추론 수요는 테스트 타임 스케일링과 OpenAI의 o3, DeepSeek-R1, Grok-3과 같은 새로운 추론 모델에 의해 가속화되고 있습니다. 오래 생각하는 추론 AI(Long thinking reasoning AI)는 원샷 추론에 비해 작업당 100배 더 많은 컴퓨팅 파워를 요구할 수 있습니다. Blackwell은 추론 AI를 위해 설계되었습니다. Hopper 100과 비교해 최대 25배 높은 토큰 처리량과 20배 낮은 비용을 제공하여 추론 AI 모델의 성능을 비약적으로 끌어올립니다. 이는 혁명적인 변화입니다. 트랜스포머 엔진은 LLM과 전문가 혼합(mixture of experts) 모델을 위해 구축되었고, NVLink 도메인은 PCIe Gen 5보다 14배 높은 처리량을 통해 대규모 추론 환경에서 응답 시간, 처리량, 비용 효율성을 극대화합니다.

- Hugging Face는 Llama 기반 파운데이션 모델에서 파생된 모델만 9만 개 이상을 호스팅하고 있으며, 이는 사전 훈련보다 더 방대한 규모의 포스트 트레이닝과 모델 커스터마이제이션이 진행되고 있음을 보여줍니다. 실제로 파인튜닝, 강화학습(Reinforcement Learning), 디스틸레이션(distillation) 등 기법을 동원해 각 분야에 맞는 AI 모델을 만드는 과정에서 연산 수요가 기하급수적으로 늘어납니다.

- Now 사는 NVIDIA TensorRT를 사용하여 스크린샷 기능의 추론 처리량을 3배 늘리고 비용을 66% 절감했습니다.

- Perplexity는 월 4억 3,500만 건의 쿼리를 처리하며, NVIDIA Triton Inference Server와 TensorRT-LLM을 통해 추론 비용을 3배 절감했습니다.

- Microsoft Bing은 NVIDIA, TensorRT 및 가속 라이브러리를 통해 수십억 개 이미지에 대한 시각적 검색 속도를 5배 높이고 TCO(총소유비용)을 크게 절감했습니다.

Blackwell에 대한 추론 시장의 수요는 상당합니다. 초기 GB200 도입분 중 많은 부분이 추론용으로 사용되는데, 이는 새 아키텍처 출시 시점에서는 매우 이례적인 일입니다. 또한 Blackwell은 사전 훈련, 사후 훈련(post-training)에서부터 추론까지, 클라우드·온프레미스·엔터프라이즈 전반에 걸쳐 AI 시장 전체를 지원합니다. NVIDIA의 프로그래밍 가능한 아키텍처는 모든 AI 모델과 4,400개 이상의 애플리케이션을 가속화하여 빠르게 변화하는 시장에서 대규모 인프라 투자 위험을 줄여줍니다. NVIDIA는 지난 2년간 추론 비용을 200배 절감하며 최저 TCO(총비용)와 최고 ROI를 제공하고 있습니다. 590만 명 이상의 개발자가 참여하는 NVIDIA의 에코시스템을 기반으로 한 풀스택 최적화 작업 또한 지속적으로 고객 경제성을 높여줍니다.

고객 세그먼트 및 지역별 성과

4분기에 대형 클라우드 서비스 제공업체(CSP)는 데이터 센터 매출의 약 절반을 차지했으며, 이러한 매출은 전년 동기 대비 거의 2배 증가했습니다. Azure, GCP, AWS, OCI와 같은 대형 CSP들은 전 세계 클라우드 지역에 GB200 시스템을 도입하여 AI에 대한 급증하는 고객 수요를 충족시키고 있습니다. 지역 클라우드 호스팅과 비디오 GPU가 데이터 센터 매출에서 차지하는 비중이 증가했는데, 이는 전 세계적으로 AI 팩토리 구축이 계속되고 AI 추론 모델과 에이전트에 대한 수요가 폭발적으로 증가하고 있음을 보여줍니다. CoreWeave는 NVLink 스위치와 Quantum2 InfiniBand를 기반으로 10만 대 규모의 GV200 클러스터 인스턴스를 출시했습니다. 소비자 인터넷 매출은 전년 동기 대비 3배 증가했으며, 추천 시스템, 비전 언어 이해, 합성 데이터 생성, 검색, 에이전트 AI 등 생성형 AI와 딥러닝이 확대된 것이 원인입니다.

- xAI는 차세대 grog AI 모델의 훈련과 추론을 위해 GB200을 도입하고 있습니다.

- Meta의 최신형 Andromeda 광고 엔진은 NVIDIA Grace Hopper Superchip을 사용해 방대한 광고를 처리하며, 추론 처리량을 3배 향상하고 광고 개인화와 수익화를 크게 개선했습니다.

기업 매출도 모델 미세 조정, RAG(정보 검색 + 생성 AI), 에이전트 AI 워크플로우, GPU 가속 데이터 처리에 대한 수요가 크게 늘면서 전년 대비 2배 가까이 증가했습니다. SAP, ServiceNow 등 주요 플랫폼 제공업체들은 NVIDIA가 새로 선보인 Llama Nemotron 모델 패밀리를 도입해 다양한 AI 에이전트 적용 사례를 만들어가고 있습니다. IQVIA, Illumina, Mayo Clinic, Arc Institute 등 헬스케어 리더들은 NVIDIA AI를 활용해 신약 개발을 가속하고 유전체 연구를 강화하며, 생성형 및 에이전트 AI를 통해 고도화된 의료 서비스를 추진하고 있습니다.

네트워킹 부문

네트워킹 매출은 전 분기 대비 3% 감소했습니다. GPU 컴퓨팅 시스템에 대한 네트워킹 연결 비율은 75% 이상으로 강세를 유지하고 있습니다. NVIDIA는 소형 NVLink 8 with InfiniBand에서 대형 NVLink 72 with Spectrum-X로 전환하고 있으며, 이러한 Spectrum-X 및 NVLink Switch 매출은 증가세를 보이며 새로운 성장 동력으로 떠오르고 있습니다. 1분기에는 네트워킹 부문이 성장세로 돌아설 것으로 기대됩니다. 실제로 Microsoft Azure, OCI, CoreWeave 등은 Spectrum-X를 활용해 대규모 AI 팩토리를 구축 중이며, 첫 번째 Stargate 데이터 센터에서도 Spectrum-X를 사용합니다. Cisco 역시 엔터프라이즈용 AI 인프라 구축을 돕기 위해 Spectrum-X를 자사 포트폴리오에 통합한다고 밝혔습니다.

게이밍 및 AR PC 부문

게이밍 매출은 25억 달러로, 전 분기 대비 22% 감소하고 전년 동기 대비 11% 감소했습니다. 회계연도 전체 매출은 114억 달러로 전년 대비 9% 증가했습니다. 휴일 기간 동안 수요는 강했지만, 공급 제약으로 인해 4분기 출하량이 감소했습니다. 다만 1분기부터는 공급이 회복되면서 강한 순차적 성장이 예상됩니다. 새로운 GeForce RTX 50 시리즈 데스크톱 및 노트북 GPU가 출시되었습니다. Blackwell 아키텍처, 5세대 텐서 코어, 4세대 RT 코어를 기반으로 최대 3,400 AI TOPS를 탑재했으며, 기존 대비 2배 이상의 성능과 새로운 AI 기반 렌더링(DLSS 4, 신경 쉐이더, 디지털 휴먼 기술 등)을 제공합니다.

- DLSS 4는 AI 기반 프레임 생성을 통해 프레임 속도를 최대 8배까지 끌어올려, 렌더링된 1프레임을 3프레임으로 확장합니다.

- 트랜스포머 모델을 실시간으로 적용한 업계 최초의 사례이며, 매개변수를 2배 늘리고 4배의 컴퓨팅 파워를 통해 전례 없는 시각적 충실도를 구현합니다.

- NVIDIA Max-Q 기술을 적용해 배터리 소모를 최대 40%까지 줄인 GeForce Blackwell 노트북 GPU도 출시 예정입니다.

전문 시각화 부문

4분기 전문 시각화 매출은 5억 1,100만 달러로 전 분기 대비 5%, 전년 동기 대비 10% 증가했습니다. 회계연도 전체 매출은 19억 달러로 전년 대비 21% 증가했습니다. 자동차와 헬스케어 등 다양한 산업 분야에서 생성형 AI가 디자인, 엔지니어링 및 시뮬레이션 워크로드를 혁신하고 있습니다. 이는 ANSYS, Cadence, Siemens 등 주요 소프트웨어 플랫폼에 탑재되어 NVIDIA RTX 워크스테이션 수요를 높이고 있습니다.

자동차 부문

자동차 부문 매출은 5억 7,000만 달러로, 전 분기 대비 27%, 전년 동기 대비 103% 증가해 분기 기준 사상 최고를 기록했습니다. 회계연도 전체 매출은 17억 달러로 전년 대비 55% 증가했습니다. 이는 로보택시 등 자율주행차(AV) 개발의 지속적 확장에 힘입은 결과입니다.

- CES에서 현대자동차그룹은 자율주행 및 로보틱스, 스마트 팩토리 구현을 위해 NVIDIA 기술을 활용할 것이라고 발표했습니다.

- 세계 최대 자동차 제조사 Toyota는 다음 세대 차량에 NVIDIA Orin(및 안전 인증된 NVIDIA Drive OS)을 탑재하겠다고 밝혔습니다.

- Aurora와 Continental은 NVIDIA Drive Thor를 활용해 무인 트럭을 대규모로 선보이겠다고 발표했습니다.

NVIDIA의 엔드투엔드 자율주행 플랫폼인 NVIDIA Drive Hyperion은 TÜV SUD, TUV Rheinland 등 업계 최고 권위의 기관들로부터 포괄적인 안전·사이버 보안 평가를 받았습니다. NVIDIA는 이러한 제3자 평가를 통과한 최초의 자율주행 플랫폼 기업입니다.

재무 성과 및 전망

- 4분기 GAAP 기준 총 마진: 73%

- 4분기 Non-GAAP 기준 총 마진: 73.5%

Blackwell 출하가 본격화됨에 따라, 초기에는 여러 맞춤형 옵션 제공 등으로 생산 원가가 높아 총 마진이 다소 낮아질 것으로 예상됩니다. 그러나 완전히 대량 생산 체제를 갖추면 비용 효율을 높이고, 올해 회계연도 후반에는 다시 70% 중반대까지 회복될 전망입니다.

- 4분기 운영 비용

- GAAP: 전 분기 대비 9% 증가

- Non-GAAP: 전 분기 대비 11% 증가

- 이는 엔지니어링·개발비 증가와 신제품 출시를 위한 인프라 비용 증가가 주된 요인입니다.

4분기에 NVIDIA는 자사주 매입과 현금 배당 형태로 총 81억 달러를 주주들에게 환원했습니다.

1분기 가이던스

- 총 매출: 430억 달러(±2%)

- GAAP 및 Non-GAAP 총 마진: 각각 70.6%, 71%(±0.5%)

- GAAP 및 Non-GAAP 운영 비용: 각각 약 52억 달러, 36억 달러

- 2026 회계연도 전체 운영비 증가율: 30% 중반대

- 기타 수입(비용): 약 4억 달러 (비상장·상장 지분 증권 관련 이익·손실 제외)

- GAAP 및 Non-GAAP 세율: 17%(±1%)

Blackwell의 대규모 출하와 데이터 센터·게이밍 부문 모두의 성장세가 이어지며, 1분기에도 높은 수요가 예상된다고 NVIDIA는 밝혔습니다.

마무리

NVIDIA는 다음과 같은 주요 행보를 예고했습니다.

- TD Cowen 헬스케어 컨퍼런스: 3월 3일, 보스턴

- Morgan Stanley 기술·미디어·통신 컨퍼런스: 3월 5일, 샌프란시스코

- 연례 GTC 컨퍼런스(미국 캘리포니아 산호세): 3월 17일 시작

- 젠슨 황 CEO 기조연설(3월 18일)

- 금융 애널리스트 대상 Q&A 세션(3월 19일)

- 2026 회계연도 1분기 실적발표: 2025년 5월 28일 예정

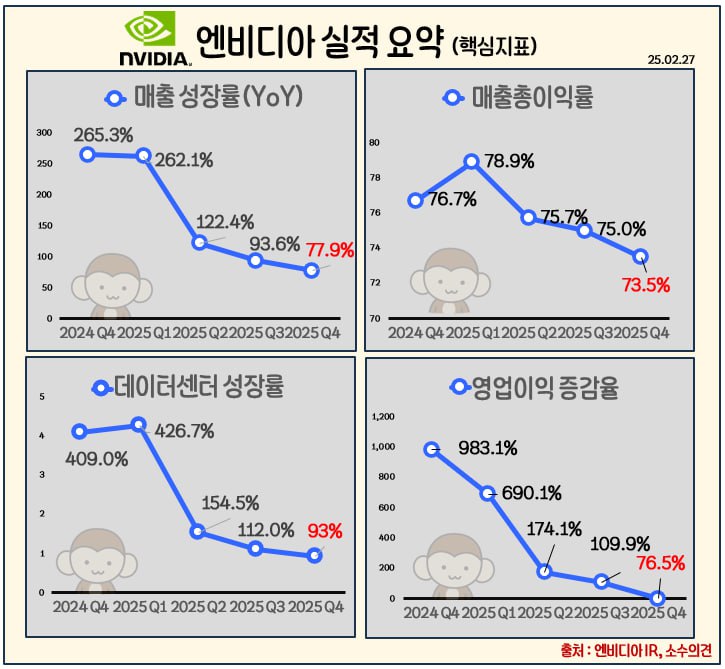

이러한 수치를 종합해볼 때, NVIDIA는 여전히 인상적인 성장을 보이고 있지만, 성장률의 지속적인 감소 추세는 주목할 필요가 있습니다. 물론 2024년과 2025년 초반에 전례 없는 고성장을 기록했기 때문에 기저 효과가 있는 것은 사실입니다. 2025년 4분기 매출 증가율 78%는 대부분의 기업에게 꿈같은 수치이기도 합니다.

그러나 NVIDIA와 같은 성장주에게 있어 성장률의 둔화는 투자자들에게 좋은 신호로 받아들여지기 어렵습니다. 특히 AI 인프라 구축의 초기 열풍이 진정되고, 경쟁이 심화되며, 시장이 성숙 단계로 접어들고 있다는 신호로 해석될 수 있기 때문입니다.

Blackwell 아키텍처의 성공적인 출시와 추론 시장의 성장 잠재력은 NVIDIA에게 새로운 성장 동력을 제공할 수 있지만, 회사가 이전과 같은 폭발적인 성장률을 유지할 수 있을지는 불확실합니다. 또한 매출총이익률의 지속적인 하락은 비용 구조와 가격 경쟁력에 대한 압박이 증가하고 있음을 시사합니다.

NVIDIA는 여전히 AI 혁명의 선두주자이고, 젠슨 황 CEO의 비전과 실행력은 여전히 탁월합니다. 하지만 저 하락하는 그래프 선을 보고 있자니 '모든 좋은 일에는 끝이 있다'는 말이 떠오르는 것 같습니다. 78%라는 성장률은 여전히 놀랍지만, 예전의 260%대 성장에 익숙해진 투자자들에게는 실망스러울 수 있습니다.

제 개인적인 생각으로는, NVIDIA가 이제 초고속 성장기를 지나 성숙기로 접어드는 과도기에 있는 것 같습니다. 게다가 AMD, 인텔, 구글의 TPU처럼 경쟁자들도 빠르게 추격하고 있습니다.

그래도 한 가지 확실한 것은, AI 시장의 성장은 여전히 초기 단계라는 점입니다. 혁신적인 Blackwell 아키텍처와 생성 AI의 미래를 생각하면, NVIDIA의 이야기는 아직 많은 흥미진진한 것들이 남아있다고 봅니다. 다만 앞으로는 '얼마나 빨리 성장하는가'보다 '얼마나 지속 가능한 우위를 유지하는가'가 더 중요한 질문이 될 것 같습니다.

'미국 주식 > 개별 기업 어닝 콜' 카테고리의 다른 글

| 엔비디아(NVDA) 2025-4Q 어닝콜 완벽 정리2 - Q&A (1) | 2025.02.28 |

|---|---|

| 코인베이스(COIN) 2024-4Q 어닝콜 완벽 정리2 - Q&A (3) | 2025.02.16 |

| 코인베이스(COIN) 2024-4Q 어닝콜 완벽 정리1 - 실적 분석 (0) | 2025.02.16 |

| 로빈후드(HOOD) 2024-4Q 어닝콜 완벽 정리2 - Q&A (3) | 2025.02.14 |

| 로빈후드(HOOD) 2024-4Q 어닝콜 완벽 정리1 - 실적 분석 (2) | 2025.02.14 |