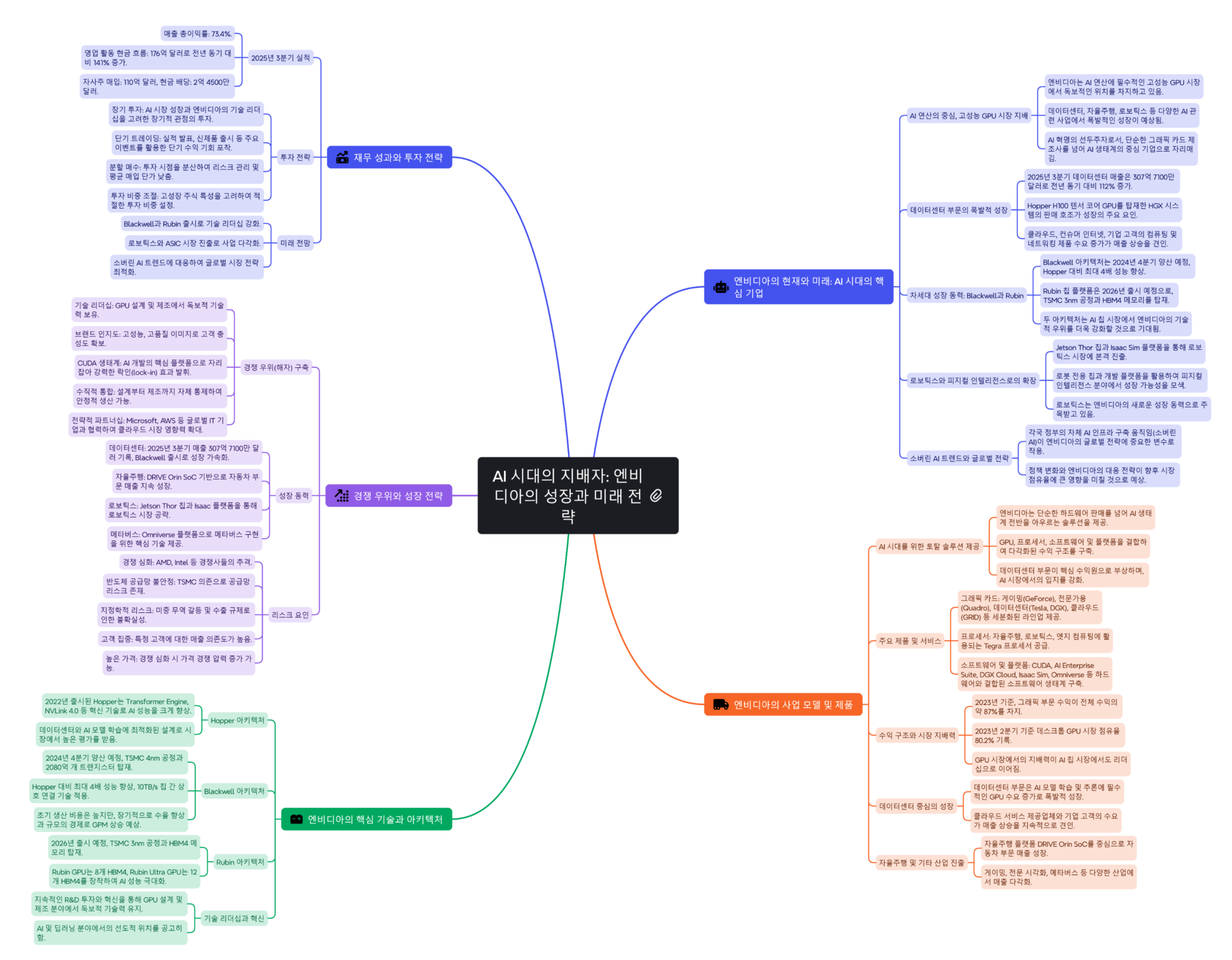

SUMMARY

- AI 시대의 지배자: 엔비디아는 AI 연산에 필수적인 고성능 GPU 시장을 지배하고 있습니다. AI 시대의 핵심 기업으로서 독보적인 위치를 차지하며, 데이터센터, 자율주행, 로보틱스 등 AI 관련 사업의 폭발적인 성장이 예상됩니다.

- 데이터센터, 폭발적 성장: 2025년 3분기 데이터 센터 매출은 307억 7100만 달러로, 전년 동기 대비 112% 증가했습니다. Hopper H100 텐서 코어 GPU를 탑재한 HGX 시스템의 판매 호조와 클라우드, 컨슈머 인터넷, 기업 고객의 컴퓨팅 및 네트워킹 제품 수요 증가가 이러한 성장을 견인했습니다.

- Blackwell과 Rubin, 차세대 성장 동력: 2024년 4분기 양산 예정인 Blackwell 아키텍처와 2026년 출시 예정인 Rubin 칩 플랫폼은 엔비디아의 차세대 성장 동력입니다. 뛰어난 성능과 효율성으로 AI 칩 시장 지배력을 더욱 강화할 것으로 전망됩니다.

- 피지컬 인텔리전스(로보틱스)로의 확장: 엔비디아는 데이터센터 GPU를 넘어, 로봇 전용 칩(Jetson Thor)과 개발 플랫폼(Isaac Sim)을 통해 로보틱스 분야로 사업을 확장하고 있습니다. 이 분야의 성장 잠재력과 엔비디아의 확장 전략을 주시해야 합니다.

- 소버린 AI의 부상: 각국 정부가 자체 AI 인프라 구축을 추진하는 '소버린 AI' 트렌드는 엔비디아의 글로벌 시장 전략에 중요한 변수입니다. 관련 정책 변화와 엔비디아의 대응 전략을 면밀히 관찰해야 합니다.

AI 혁명의 선두에서 미래를 그리다

엔비디아(NVIDIA)는 더 이상 단순한 그래픽 카드 회사가 아닙니다. 인공지능(AI) 혁명의 최전선에서 눈부신 성장을 거듭하며, AI 시대의 지배자로서 그 위상을 공고히 하고 있습니다. 최근 실적을 중심으로 데이터센터, 게이밍, 전문 시각화, 자동차 등 주요 사업 부문의 성과를 분석하고, Blackwell 아키텍처, 피지컬 인텔리전스, ASIC, 소버린 AI 등 핵심 성장 동력과 경쟁 환경을 심층적으로 살펴볼 것입니다.

사업 모델 및 제품 - AI 시대를 위한 토탈 솔루션

엔비디아의 핵심 경쟁력은 단순한 하드웨어 판매를 넘어, AI 생태계 전반을 아우르는 토탈 솔루션을 제공한다는 데 있습니다.

- 수익 구조: GPU 판매를 중심으로 게임, 로봇 공학, 자동차, 전문 시각화 등 다양한 산업에 진출하여 다각화된 수익 구조를 구축했습니다. 특히, 고성능 컴퓨팅에 대한 수요가 폭발적으로 증가함에 따라 데이터센터 부문이 핵심 수익원으로 부상했습니다. 2023년 기준 그래픽 부문 수익은 회사 전체 수익의 약 87%를 차지하는 것으로 추정됩니다.

- 제품 및 서비스:

- 그래픽 카드: 게이밍(GeForce), 전문가용(Quadro), 데이터센터(Tesla, DGX), 클라우드(GRID) 등 목적에 맞게 세분화된 GPU 라인업을 제공합니다.

- 프로세서: 자율주행, 로보틱스, 엣지 컴퓨팅에 활용되는 고성능 저전력 프로세서 Tegra를 공급합니다.

- 소프트웨어 및 플랫폼: AI 개발 및 운영을 위한 CUDA, AI Enterprise Suite, DGX Cloud, 로보틱스 개발 플랫폼 Isaac Sim, 메타버스 플랫폼 Omniverse 등 하드웨어와 유기적으로 결합된 소프트웨어 생태계를 구축하여 경쟁력을 강화했습니다.

- 시장 지배력: 2023년 2분기 기준 데스크톱 GPU 시장 점유율 80.2%(IDC, 정확한 출처 명시 필요)를 기록하는 등, GPU 시장에서 압도적인 지배력을 행사하고 있습니다. 이는 곧 AI 칩 시장에서의 리더십으로 이어집니다.

핵심 아키텍처 - 혁신을 통한 기술적 우위

엔비디아의 기술 리더십은 지속적인 혁신을 통해 진화하는 GPU 아키텍처에 기반합니다.

- Hopper (2022년 출시): Transformer Engine, Dynamic Programming, NVLink 4.0 등의 기술을 통해 AI 성능을 크게 향상시켰습니다.

- Blackwell (2024년 4분기 양산 예정):

- TSMC 4nm 공정, 2080억 개 트랜지스터, 2세대 Transformer Engine, FP4 지원

- Hopper 대비 최대 4배 성능 향상

- 10TB/s 칩 간 상호 연결, 2개 다이를 단일 GPU로 통합

- Rubin (2026년 출시 예정):

- TSMC 3nm 공정, HBM4 메모리

- Rubin GPU: 8개 HBM4, Rubin Ultra GPU: 12개 HBM4

경쟁 우위(해자) - AI 생태계를 장악하다

엔비디아는 단순한 하드웨어 성능을 넘어, 소프트웨어와 개발자 생태계를 장악함으로써 경쟁사들이 쉽게 넘볼 수 없는 강력한 해자(Moat)를 구축했습니다.

- 기술 리더십: GPU 설계 및 제조 분야에서 독보적인 기술력을 보유하고 있으며, AI 및 딥러닝 분야에서도 선도적인 위치를 점하고 있습니다.

- 브랜드 인지도: 게이머와 전문가들 사이에서 고성능, 고품질 브랜드로 인식되고 있으며, 이는 곧 고객 충성도로 이어집니다.

- CUDA 생태계: AI 개발의 핵심 플랫폼으로 자리잡은 CUDA는 수많은 개발자와 기업들이 엔비디아 GPU를 선택하도록 유도하는 강력한 락인(lock-in) 효과를 발휘합니다.

- 수직적 통합: 설계부터 제조까지 자체적으로 통제함으로써, 고성능, 고효율 GPU를 안정적으로 생산할 수 있습니다.

- 전략적 파트너십: Microsoft, AWS 등 글로벌 IT 기업들과의 협력을 통해 클라우드 시장에서의 영향력을 확대하고 있습니다.

- R&D 투자: 2024 회계연도 기준 100억 달러를 R&D에 투자하는 등, 지속적인 기술 혁신을 통해 경쟁 우위를 유지하고 있습니다.

성장 동력 - AI, 그리고 그 너머

엔비디아의 미래는 AI 시장의 성장과 그 궤를 같이 합니다. 그리고 그 성장의 중심에는 데이터센터가 있습니다.

- 데이터센터의 폭발적 성장: 2025년 3분기 데이터 센터 매출은 307억 7100만 달러로, 전년 동기(145억 1400만 달러) 대비 112% 증가하며 폭발적인 성장세를 보였습니다. Hopper H100 텐서 코어 GPU를 탑재한 HGX 시스템의 판매 호조가 이러한 성장을 이끌었습니다. 클라우드 서비스 제공업체, 컨슈머 인터넷, 기업 고객 등 모든 고객 유형에서 컴퓨팅 및 네트워킹 제품에 대한 수요가 증가하고 있으며, 차세대 데이터 센터 아키텍처인 Blackwell 출시는 이러한 성장세를 더욱 가속화할 것으로 예상됩니다.

- AI: AI 모델 학습 및 추론에 필수적인 GPU를 공급하며 AI 시장의 핵심 플레이어로 자리매김했습니다.

- 자율주행: 자율주행 플랫폼 DRIVE Orin SoC를 중심으로 자동차 부문 매출이 2025년 3분기 기준 4억 4900만 달러를 기록했습니다. 자율주행 기술의 발전과 함께 자동차 부문의 높은 성장세는 지속될 것으로 예상됩니다.

- 게이밍: 2025년 3분기 게이밍 매출은 32억 7900만 달러로, 전년 동기 대비 15% 증가하며 회복세를 이어가고 있습니다. GeForce RTX 40 시리즈 GPU 판매 호조와 게임 시장의 성장은 게이밍 부문의 지속적인 성장을 뒷받침합니다.

- 전문 시각화: 2025년 3분기 전문 시각화 매출은 4억 8600만 달러로, Ada Lovelace 아키텍처 기반 RTX GPU 워크스테이션의 꾸준한 판매와 AI 기반 솔루션의 수요 증가에 힘입어 견고한 성장세를 유지하고 있습니다.

- 피지컬 인텔리전스(로보틱스): Jetson Thor 칩과 Isaac 로봇 개발 플랫폼을 통해 로보틱스 시장 진출을 본격화하고 있습니다.

- 메타버스: Omniverse 플랫폼을 통해 메타버스 구현을 위한 핵심 기술을 제공합니다.

리스크 요인 - 넘어야 할 도전 과제들

- 경쟁 심화: AMD, Intel, Broadcom 등 경쟁사들의 추격이 거세지고 있습니다. 특히, ASIC 시장에서의 경쟁이 치열해질 전망입니다.

- 반도체 공급망 불안정: TSMC 등 파운드리 업체에 대한 의존도가 높아, 공급망 리스크에 취약합니다.

- 지정학적 리스크: 미중 무역 갈등 및 미국의 대중국 수출 규제는 중국 시장에서의 사업에 불확실성을 야기합니다.

- 고객 집중: Microsoft 등 특정 고객에 대한 매출 의존도가 높습니다.

- 높은 가격: 경쟁 심화 시, 가격 경쟁 압력이 거세질 수 있습니다.

미래를 향한 발걸음: Blackwell, Rubin, 그리고 그 너머

엔비디아는 Blackwell, Rubin 등 차세대 아키텍처를 통해 기술 리더십을 더욱 공고히 할 계획입니다.

- Blackwell: 2024년 4분기 양산 예정, Hopper 대비 최대 4배의 성능 향상, 2025년 1분기에만 50~80억 달러의 매출을 창출할 것으로 예상

- Rubin: 2026년 출시 예정, TSMC 3nm 공정과 HBM4 메모리 탑재, AI 성능 극대화

- 로보틱스: Jetson Thor 칩과 Isaac 플랫폼을 통해 로보틱스 시장 공략 본격화

- ASIC: ASIC 시장 진출을 통한 사업 다각화 및 Broadcom과의 경쟁

- 소버린 AI: 각국 정부의 자체 AI 인프라 구축 움직임에 발맞춘 전략 수립

재무 성과 - 견고한 성장, 탄탄한 재무구조

- 2025년 3분기 실적:

- 매출 총이익률: 73.4%

- 영업 활동 현금 흐름: 176억 달러 (전년 동기 대비 141% 증가)

- 자사주 매입: 110억 달러

- 현금 배당: 2억 4500만 달러

- 2025년 4분기 전망: 매출 375억 달러 예상 (전년 동기 대비 약 70% 증가)

수익률 - 지난 10년

- 최근 10년간 연평균 수익률(CAGR): +74.9%

- 애널리스트 전망: 43명 중 36명 "강력 매수", 3명 "중간 매수", 4명 "보유"

- 평균 목표 주가: 175.55달러 (2025년 1월 4일 종가 144.47달러 대비 약 21.5% 상승 여력)

Blackwell GPM 변화 및 전망 - 일시적 하락, 장기적 상승

- GPM 하락 요인(초기): 새로운 Blackwell 아키텍처의 낮은 초기 수율, 높은 생산 비용(4nm 공정), 제한된 생산 물량

- GPM 상승 요인(장기): 규모의 경제, 수율 향상, 높은 ASP, 소프트웨어 및 서비스 매출 비중 확대

- 2024 회계연도 2분기 GPM 영향: 마스크 변경으로 인한 저수율 재료 재고 조정, 전 분기 대비 약 5%p 하락 추정

- GPM 전망: 2025 회계연도 초반 70% 초반, 장기적으로 75% 수준

결론 - AI 시대의 지배자, 투자의 핵심

엔비디아는 AI 시대의 지배자로서, 폭발적인 성장과 찬란한 미래를 향해 나아가고 있습니다. 데이터센터 중심의 매출 성장, Blackwell과 Rubin 등 차세대 아키텍처, 피지컬 인텔리전스(로보틱스)로의 확장, ASIC 시장 진출 시도, 소버린 AI 트렌드 대응 등은 엔비디아의 미래 성장을 이끌 핵심 요소입니다.

투자 시 경쟁 심화, 공급망 불안정, 지정학적 리스크 등은 반드시 고려해야 합니다. 특히, 로보틱스 분야에서의 확장성, ASIC 시장에서의 경쟁력, 소버린 AI 관련 각국의 정책과 엔비디아의 대응 전략을 면밀히 관찰해야 합니다.

투자 전략

- 장기 투자: AI 시장의 폭발적인 성장과 엔비디아의 독보적인 기술 리더십, 그리고 위에서 언급한 새로운 성장 동력들을 고려할 때, 장기적인 관점에서 높은 수익률을 기대할 수 있습니다. 피지컬 인텔리전스(로보틱스) 분야로의 확장, ASIC 시장 진출, 소버린 AI 관련 사업 현황 등을 중점적으로 모니터링해야 합니다.

- 단기 트레이딩: 실적 발표, 신제품 출시, 경쟁사 동향, 거시 경제 지표 등 주요 가격 변동 요인을 주시하며, 기술적 분석과 시장 심리 분석을 통해 단기 수익 기회를 포착할 수 있습니다.

- 분할 매수: 투자 시점을 분산하여 리스크를 관리하고, 평균 매입 단가를 낮추는 전략을 고려할 수 있습니다.

- 투자 비중 조절: 고성장 주식인 만큼, 자신의 투자 성향과 재무 상황에 맞는 적절한 투자 비중을 설정하는 것이 중요합니다.

'미국 주식 > 개별 기업 이야기' 카테고리의 다른 글

| 마이크로 소프트[MSFT]: AI와 클라우드로 이끄는 성장 (3) | 2025.01.05 |

|---|---|

| 메르카도 리브레[MELI]: 남미의 아마존 (2) | 2025.01.05 |

| 애플[AAPL]: 시대를 초월한 혁신 (2) | 2025.01.04 |

| 그래서 지금 마이크로스트레티지(MSTR) 사요? 마요?(2024.2분기 실적 결과 포함) (11) | 2024.09.14 |

| 마이크로스트래티지(MSTR)은 어떻게 돈을 벌까?(2024.9.14.) (9) | 2024.09.14 |