개별 기업 매수 기준

- 구조적으로 성장하는 산업인가? 반도체 산업의 성장성은 의심할 이유가 없음 (good)

- 독과점을 하는 기업인가? 높은 영업 이익률을 보면 알 수 있음(good)

- 진입장벽이 있는가? 완벽한 독점 시스템으로 높은 진입장벽이 됨(good)

- 독자적 데이터 수집이 가능한가? 전 세계에 생산된 장비 운용 과정에서 얻어가는 데이터, 실제 현장에서 반도체 제조과정에서 얻어지는 개선 데이터, 엄청난 R&D 비용을 투자하여 얻은 수 많은 특허를 가지고 있음 (good)

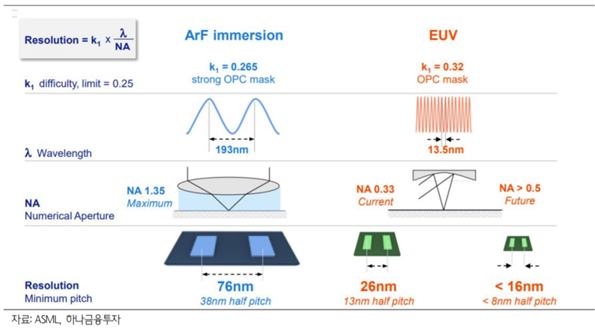

ASML은 반도체 관련 주식을 하는 사람들에게는 너무나 익숙한 회사이다. 노광장비 분야 세계 1위 회사라는 말을 들어봤을 것이다. 반도체의 다양한 과정 중 핵심부분인 노광 공정은 빛을 이용해서 회로를 그리는 과정을 얘기하는데 이 과정을 포토리소그래피(PHOTO LITHOGRAPHY)라고 부른다. 빛을 이용해서 그림을 그릴 때 어떤 파장의 빛을 이용하느냐에 따라 공정을 나눌 수 있다.

흔히 말하는 EUV(Extra Ultraviolet), DUV(Deep Ultraviolet)는 파장에 따라 나누었다고 생각하면 되고 EUV가 파장이 더 짧은 빛을 이용한다.

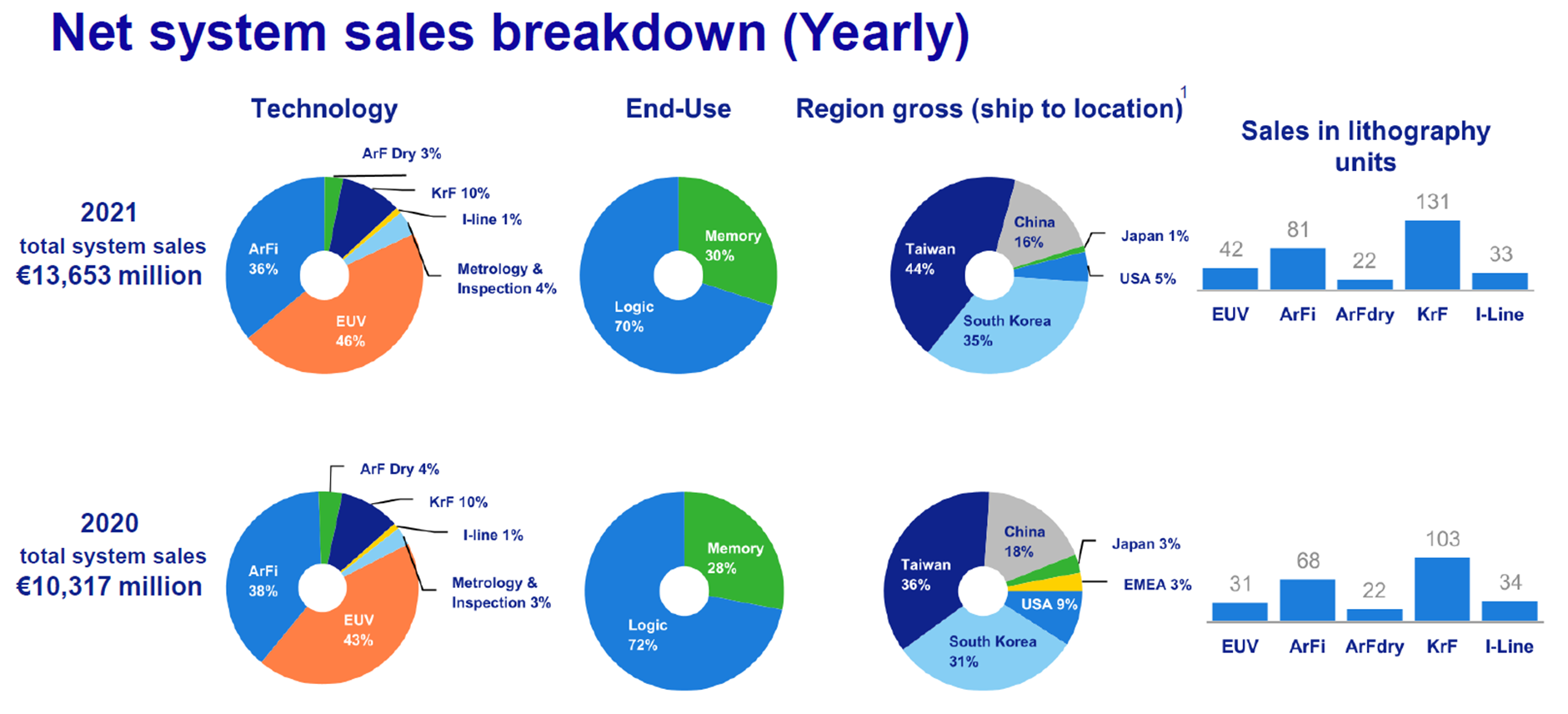

ASML의 사업부문은 System sales, Service and field option sales 이렇게 2개로 나누어져 있다.

System sales는 EUV 리소그래피 시스템과 DUV 리소그래피 시스템, 계측 검사(Metrology & Indpection)에서 발생하는 수익이 여기에 속한다. EUV는 ASML의 핵심 제품 시스템으로 현재 EUV는 ASML이 독점적으로 생산하는 장비이다. DUV는 현재 가장 보편적으로 활용되고 있는 시스템으로 ArFi, ArF Dry, KrF, I-line 등이 이에 속한다.

Service and field option sales는 시스템 다운 방지를 위한 지원 서비스, 성능 가속화를 위한 맞춤형 솔루션 제공, 고객 지원을 위한 현장 운영, 리소그래피 적용 소프트웨어 제공 등의 매출이 이에 속한다.

각각의 장비가 어디에 활용되는지를 간단히 알아보자.

EUV 시스템이 최첨단 공정에 사용되긴 하지만 모든 영역에 EUV가 사용되는 것은 아니다. 주로 LOGIC(연산 담당하는 칩)을 담당하는 칩, MPU 칩, DRAM에 사용되고 나머지 분야에서는 DUV 장비가 사용된다. 삼성전자가 최근에 14나노 기반 DDR5 D램과 176단 V낸드 기반의 SSD에 EUV 적용 계획을 발표하는 등 EUV 적용 영역이 조금씩 확대되는 추세에 있다. ASML은 2025년까지 기존 EUV를 뛰어넘는 EUV-High-NA를 개발하고 있다. ASML이 예상하는 기술의 발전은 다음과 같다.

2nm 이하의 칩에서는 EUV-High-NA가 이용이 증가될 것으로 예상되고 있다. 지금 현재 EUV 장비는 ASML만 성공적으로 제작가능하며 EUV-High-NA 또한 ASML 이외에 다른 회사의 접근은 어려운 상황이다.

ASML은 2025년 경에는 EUV 장비 부문과 계측 검사 부문이 지금보다 매출이 커질 것을 예상하고 있다.

이제 최근 분기 보고서를 같이 살펴보자. 현재 매출의 구성을 살펴보면 작년 대비하여YOYO +31%의 매출 성장을 보여주었다. 작년에 비해 메모리 분야 매출이 소폭 상승하였고 국가별로 보면 대만과 한국의 매출이 크게 늘어난 것을 확인할 수 있다. 즉 대만과 한국의 반도체 분야 투자가 활발하였음을 확인할 수 있다. 판매 대수로 보면 EUV 장비 판매는 31->42대로 +35%가 증가되었다.

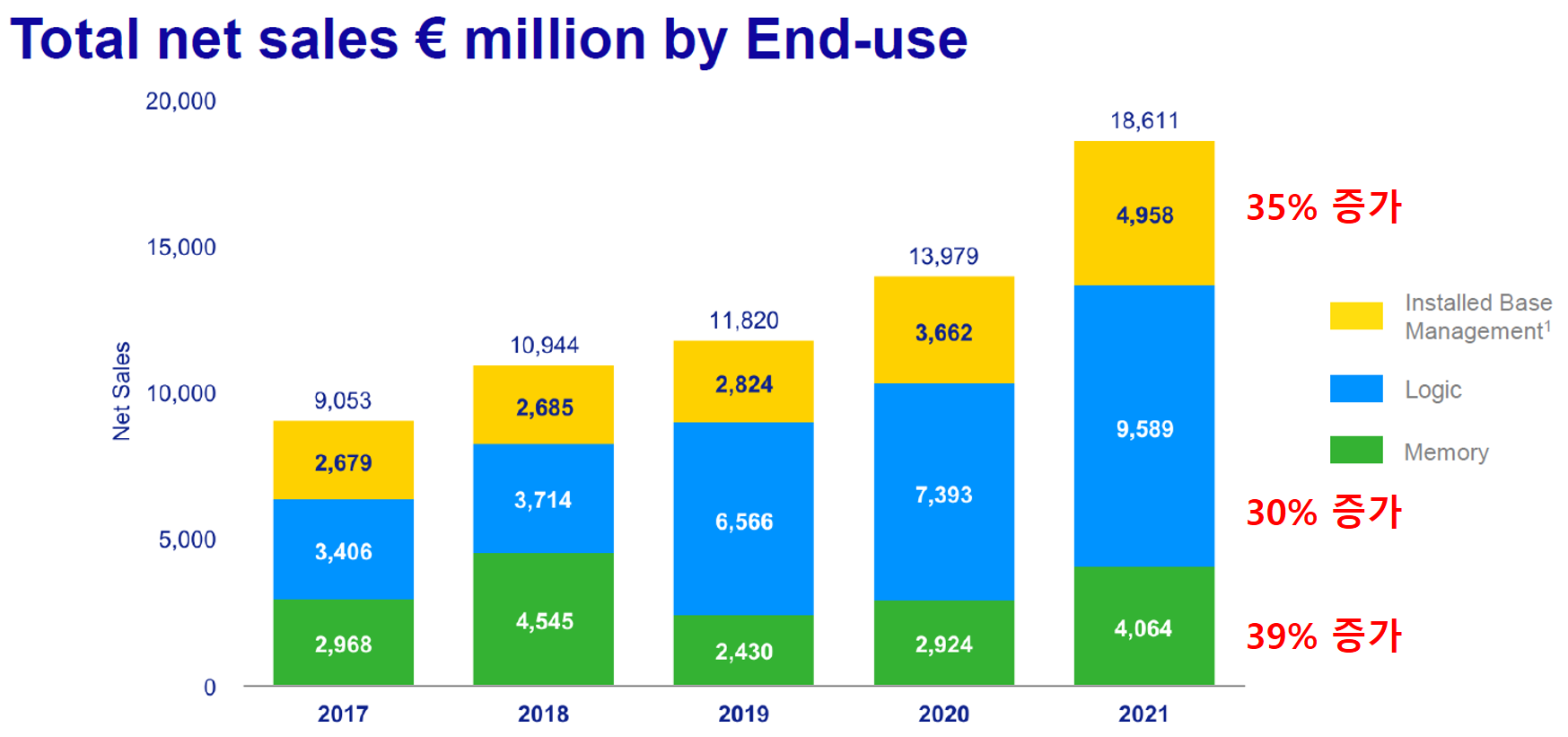

세부 매출 살펴보면 서비스 매출이 큰 폭으로 늘고 있는 것을 확인할 수 있다. ASML의 장비가 공장들에 많이 설치되면서 이를 운영하고 유지보수 하는데 각 기업들이 많은 돈을 지출하고 있다는 것이다. ASML의 입장에서는 안정적인 구독료 개념의 매출이 늘고 있으니 자금 운영의 안정성이 커진다고 할 수 있다.

ASML의 노광 장비는 주문을 해도 대기 시간이 길어서 기업들의 예약을 받은 후 기기를 제공한다. 최근 분기의 예약 대수가 작년 대비 +8%가 증가한 것을 확인할 수 있다. 즉 ASML의 경우 경기 상황과 무관하게 만드는 만큼 다 팔릴 수 있다는 것을 의미한다. 안정적 매출이 보장되어 있는 회사라는 것을 알 수 있다.

총이익률은 무려 52.7%를 보여주고 있으며 영업 이익률 36.3$, 당기 순이익 31.6%라는 엄청난 수치를 보여주고 있다. 전형적인 독과점 기업의 모습을 보여주고 있다. 이익률이 증가하면서 매출은 33% 늘었지만 이익은 44%가 늘어난 것을 확인할 수 있다. 앞으로도 매출에 증가폭에 비해 이익 증가폭이 더 커질 전망이다. 또한 예약한 장비의 가치가 YOY +132%가 증가하였다. 이는 예약 장비 대수 증가, 장비 가격 증가, 비싼 장비 예약 증가에 기반한다. EUV 장비의 경우 1대에 2천억 이상의 값이 측정되어 있으며, 가격은 꾸준히 상승하고 있다.

Free cash flow도 무척 좋아지고 있다. 2020년 3,627 million €에서 2021년 9,906 million €로 +173%가 증가하였다.

Q) 왜 ASML을 사야 하는가?

첫째, 지금처럼 대외 상황이 불안할 때 경기가 불안할 때 확정 매출을 가질 수 있는 매력적인 회사이다. 예약률이 커지고 Net booking value만 봐도 올해 경기와 무관하게 안정적인 매출을 가질 수 있을 것으로 생각된다.

둘째, 이익률이 점점 커지고 있는 것으로 보아 독점력이 더 향상되고 있음을 알 수 있다. 또한 EUV의 사용처가 메모리 반도체 영역으로 확장되면서 폭발적 성장이 예상된다.

셋째, 미국이 반도체 부흥을 위해 엄청난 예산을 들여서 공장을 새로 짓고 있다. 여기에 첨단 공정을 위주로 하는 공정이 들어설 것으로 예상되며 첨단 공정의 필수 장비인 EUV 장비 역시 많이 필요할 것으로 생각된다. 국가별 비중에서 중국 비중이 16%나 되는데 미국의 제제의 폭이 커지면서 불안할 수도 있지만 중국에서 감소하는 기기의 비율만큼 미국에 새롭게 들어가기 때문에 걱정하는 만큼 매출의 감소가 일어나진 않을 것으로 생각된다. 거기에 더해 만에 하나 미국의 중국 반도체 규제가 조금 느슨해 지면 그 수혜를 크게 누릴 수 있을 것이다.

넷째, 앞으로의 세상은 어디에서 컴퓨팅 기술들이 활용되면서 필요로 하는 반도체 칩이 더 많아질 것으로 예상하고 있다.

필요로 하는 반도체 칩이 많아지면서 반도체 시장도 장기적으로 성장할 것으로 생각된다.

앞으로 반도체 칩이 들어가는 전자 장비는 늘어날 수 없다. 또한 반도체의 고도화가 일어나면서 EUV의 요구가 커지고 있으며 2nm 이하의 칩을 만들기 위한 장비를 연구하는 업체도 ASML 밖에 없다. 회사가 예측하는 대로 2025년에 EUV-High-NA의 개발이 완료된다면 ASML의 가치는 더욱 향상되리라 생각한다.

다섯째, 주주 친화적인 기업이라는 점이다. 매년 배당과 자사주 매입 규모를 키우고 있는 모습을 볼 수 있다. 배당의 경우 올해 무려 100%를 올리는 모습을 보여주었다.

다만 ASML이 만능은 아니다. 2025년에 EUV-High-NA의 개발이 잘되지 않을 수도 있고 삼성과 TSMC등의 회사에서 nm 경쟁의 한계를 느껴서 후공정인 패키징에 좀 더 큰 에너지를 쏟는 식으로 경쟁의 축이 달라져 버리면 ASML의 밸류에이션은 지금보다 낮아질 수도 있다. 또한 지금 EUV에 힘을 쏟긴 하지만 DUV 매출이 적은 것은 아니다. DUV쪽은 일본 장비업체들이 점유율을 조금씩 늘려가고 있다. 이 부분에서의 변화도 지켜볼 필요가 있다.

반도체 시장과 칩의 규모는 2022년보다 2025년이 무조건 커지지라 100% 확신할 수 있다. 이 긍정적인 뷰 위에서 반도체의 경쟁과 ASML의 적응을 천천히 지켜보면서 대응을 해나가면 될 것 같다.

'미국 주식 > 개별 기업 이야기' 카테고리의 다른 글

| [PLD]프로로지스(2022.04.19) 분기 보고서 분석 - 성장동력 (0) | 2024.02.12 |

|---|---|

| [GOOGL]구글(알파벳)(2022.02.01) 분기 보고서 분석 - business model, 성장 동력 (0) | 2024.02.12 |

| [ISRG]인튜이티브써지컬 분기 보고서(2022.01.20) 분석 - business model, 성장 동력 (1) | 2024.02.12 |

| [NVDA]엔비디아 분기 보고서(2022.01.22) 분석 - business model, 성장 동력 (0) | 2024.02.12 |

| [AAPL]애플 분기 보고서(2022.01.27) 분석 - business model, 성장 동력 (0) | 2024.02.12 |