프로로직스는 물류 창고 세계 1위 리츠 기업이다. 이번에 나온 분기 실적 보고서를 같이 살펴보자. 리츠 주식은 일반 주식과는 조금 다른 용어들이 등장을 하는데 몇가지 용어를 먼저 알아보자.

1. NOI(Net Operating Income)

: 현재 발생하는 임대료에서 영업 경비(관리비, 수선비, 세금 등)를 제외한 순영엽소득

: 간단히 말하면 부동산 투자시 실제로 얻을 수 있는 수익을 의미함

2. FFO(Fund From Operation)

: 당기순이익 + 감가상각비 - 자산 매각 손익

리츠 회사 역시 건물을 사면 회계 장부 상 건물에 대한 감가 상각이 이루어지는데 실제 부동산의 경우 감가 상각이 일어나는 것이 아니기 때문에 순이익에 감가상각비를 더해 준다. 그리고 자산을 사고 팔아서 얻는 손익의 경우 일회성 이벤트에 가깝기 때문에 꾸준하게 얻는 이득을 고려할 때는 제외시켜주는 것이다. FFO의 경우는 배당 가능한 이익을 의미한다.

리츠 회사를 볼 때 중요하게 봐야 하는 것이 뭘까? 너무 어렵게 생각하지 말고 누군가 내게 와서 지금 빌딩을 가지고 있고 사람들의 돈을 펀딩 받아서 건물을 점점 늘려가는 회사인데 돈을 좀 투자하겠냐고 하면 뭐를 가장 먼저 물어보고 싶은지를 생각해 보면 된다.

1. 그 빌딩에는 주로 어떤 회사들이 입주해 있는가?

2. 공실률이 얼마나 되는가?

3. 앞으로도 계속 낮은 공실률을 만들 수 있는가?

4. 은행 이자가 오르거나 인플레가 있을 때 그만큼 임대료에 전가할 수 있는가?

이정도 일 것이다. 이 질문에 확실하게 답할 수 있다면 맘 편히 투자가 가능할 것이다. 프로로지스 역시 같은 관점에서 살펴보자.

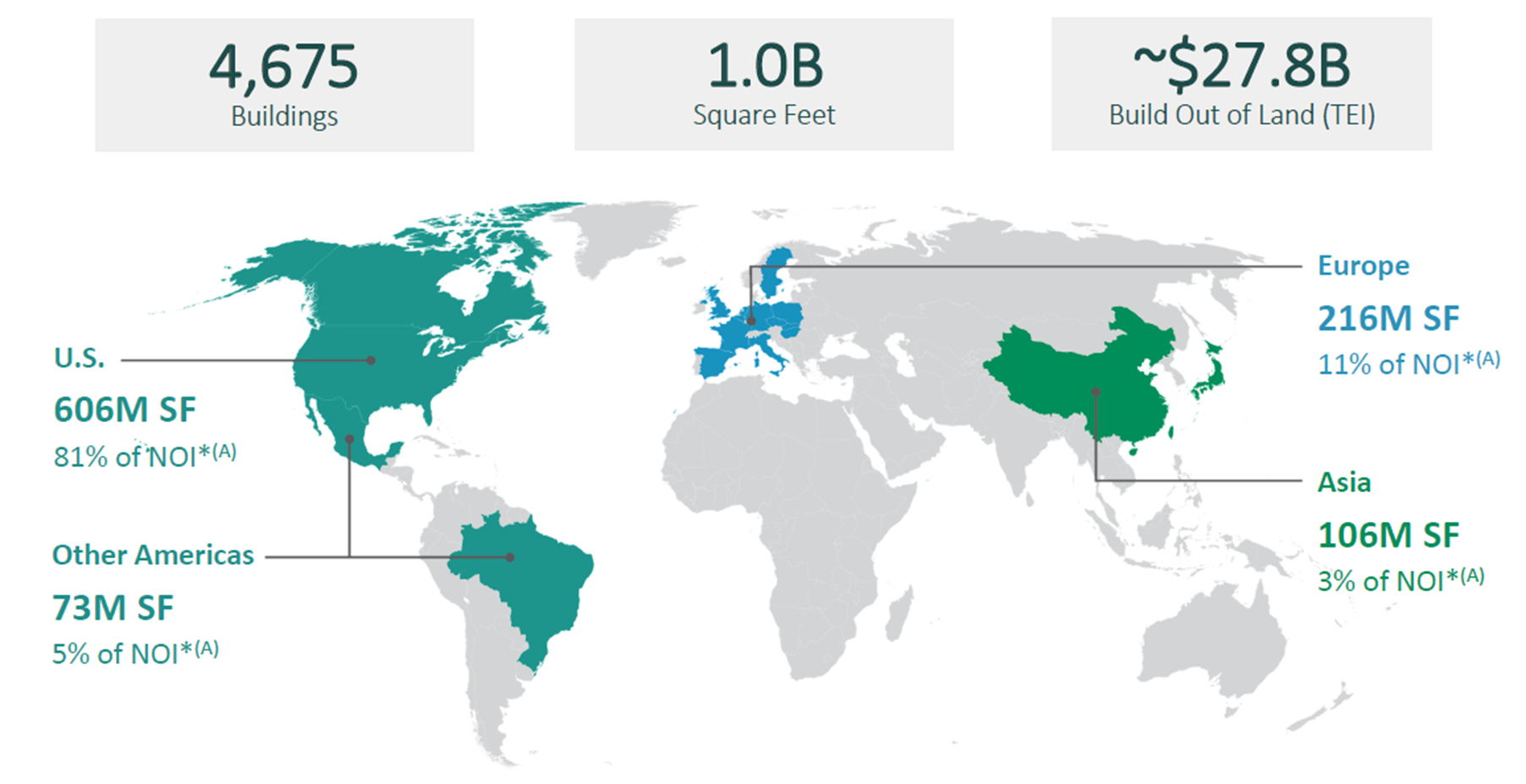

1. PLD를 이용하고 있는 고객은 누구인가?

프로로지스는 매우 안정적인 포트폴리오를 가지고 있다. 특정 회사의 비중이 크다면 그 회사 사정에 따른 리스크가 클 수가 있는데 매우 다양한 회사를 유치하고 있으며 매우 적절하게 분산되어 있어서 만약 특정 회사의 리스크가 커져서 프로로지스의 손실은 그리 크지 않을 수 있다.

프로로지스의 경우 4,675개의 빌딩을 가지고 있으며 거의 대부분의 이익이 미국(81%)에서 나오는 것을 알 수 있다. 하지만 아시아와 유럽 등 다양한 국가들에도 포트폴리오를 가지고 있고 그 매출이 매년 향상되어 가고 있다.

2. 공실률이 얼마나 되는가?

왼쪽 그래프를 보면 97.4%가 차 있으니까 공실률은 2.6% 정도로 매우 우수한 모습을 보인다. 공실률은 매우 낮게 유지되고 있음을 알 수 있다. 오른쪽 그래프는 리텐션(유지) 비율인데 회사들이 얼마나 지속적으로 프로로지스를 이용하는지 여부를 알려준다. 3/4의 임대 계약자들이 지속적으로 이용하고 있음을 알 수 있다.

3. 앞으로도 계속 낮은 공실률을 만들 수 있는가?

Hamid Moghadam CEO는 앞으로 전자상거래 시장이 커짐에 따라 미국 시장에 8억 평방 피트의 추가 공간이 필요하다고 말했다. 앞으로 프로로지스가 성장할 파이가 매우 큰 것을 알 수 있다. 또한 프로로지스의 경우 도시 근처에 창고를 많이 가지고 있는데 CEO의 인터뷰에서 추가적인 땅을 구하는 것이 매우 어려워지고 있다는 말을 하였는데 이는 반대로 생각하면 경쟁자가 프로로지스를 위협하는 것이 대단히 어렵다는 것을 알 수 있다. 물류는 적절한 위치 선정이 매우 중요한데 그 중요한 위치를 프로로지스가 선점했다는 의미이다. 물류창고의 경우 B2B 시장이고 큰 기업들이 많이 입주하고 있어 매우 안정적인 모습을 보인다.

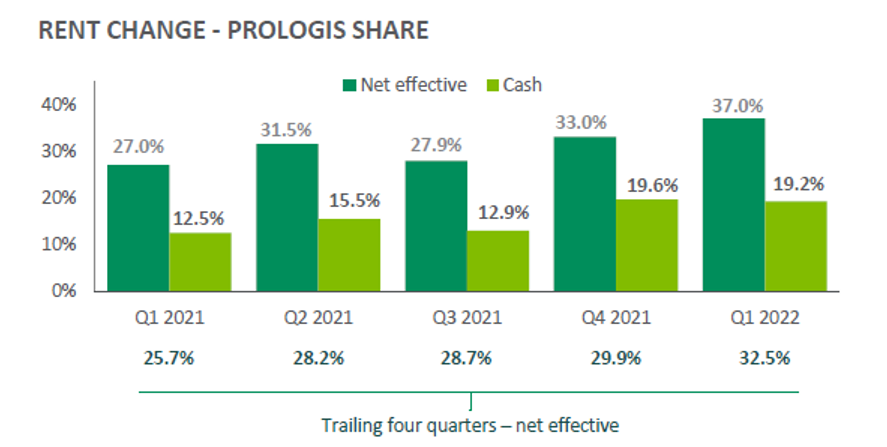

4. 은행 이자가 오르거나 인플레가 있을 때 그만큼 임대료에 전가할 수 있는가?

지금 현재 미국의 금리가 오르고 있는데 2022년 1분기 유효 임대료 변경률을 보면 무려 37%에 달한다. 임대료를 인플레이션이나 금리를 감안해서 올려도 재계약이 활발하게 이루어지고 있고 전체 포트폴리오의 37%에서 임대료 상승분을 만들어 냈다는 것을 보여준다. 이런걸 보면 리츠회사들이 금리 상승기에 얼마나 좋은지 알 수 있다. 새롭게 들어가는 비용은 없는데 재계약을 할 때 임대료를 올려 받을 수 있다면 가만히 앉아서 순이익을 올리게 되는 것이다. 물론 재계약을 할만큼 매력적인 장점이 있어야 하는건 당연하다.

전반적인 실적을 살펴보자.

임대율은 YOY로 2.1% 증가하였다. 95.4% -> 97.4%이기 때문에 재계약해서 빠지고 다시 들어오는 텀 등을 고려하면 거의 만실에 가깝다고 볼 수 있는 매우 좋은 수치이다. 동일 면적 수익(same store NOI) 역시 7.1%가 상승하였고 리츠에서 제일 중요한 배당의 경우도 분기당 0.63 -> 0.79$로 무려 25%를 증가한 것을 알 수 있다.

2022년 1분기 가이던스 역시 이전에 발표한 가이던스를 상향하는 것을 볼 수 있다.

리츠의 경우 담보를 바탕으로 빚을 내서 자산을 늘려가는 특성이 있는데 빚이 너무 커지면 금리 상승 국면에서는 부담으로 작용할 수가 있기 때문에 빚의 비중을 확인할 필요가 있다.

프로로지스의 경우 시총 대비 13.5%, 자산 대비 31.1% -> 29.9% 정도의 빚을 가지고 있음을 알 수 있다. 50%를 초과하는 리츠가 많은데 매우 작은 빚을 지고 있음을 알 수 있다. 또한 그 비율이 YOY로 감소하고 있으며 무디스와 S&P의 신용도가 매우 좋은 등급임을 알 수 있다. 현재 평균 금리도 1.7% 정도 밖에 되지 않아서 자금을 빌리는 것도 큰 무리가 없는 상황이다.

2017~2025년까지 미국 이커머스 시장의 성장 예측을 보면 다음과 같다. 2025년까지의 성장이 매우 가파른 것을 볼 수 있다. CBRE(리서치 회사)는 전자상거래 매출 10억 달러가 성장하기 위해서는 125만 평방피트의 추가 유통 공간이 필요하다고 보고하였다. 앞으로 이커머스 시장의 확대는 필연적인 일이라고 생각한다. 그 성장이 커질 수록 물류 창고 역시 기하급수적으로 필요한 상황이다.

2022년 국가별 이커머스 침투율을 살펴보자.

프로로지스가 많은 매출을 얻고 있는 미국과 유럽의 침투율이 아직 높지 않음을 알 수 있다. 미국이 한국 정도 수준에 가려고 하면 무려 2배가 더 증가해야 한다. 2배가 증가하려면 앞으로 얼마나 더 많은 물류창고가 필요할 것인지를 생각해 본다면 아직 프로로지스의 미래는 밝다고 할 수 있다.

2022년 가이던스에서 동일 매장 기준 NOI 증가율은 8%, 평균 임대율 97.5%로 높은 수요가 지속될 것을 예상하였다. 임대료 상승률은 미국은 22%, 글로벌 포트폴리오는 20%로 대폭 상향을 예상하였다. 앞으로 이 가이던스가 잘 유지될 수 있는지 지켜봐야겠다.

'미국 주식 > 개별 기업 이야기' 카테고리의 다른 글

| [TSM]TSMC 2022년 3분기 실적 보고서(2022.10.13) 분석 (1) | 2024.02.12 |

|---|---|

| [TSLA]TSLA 2022년 2분기 실적 보고서(2022.07.21) 분석 (0) | 2024.02.12 |

| [GOOGL]구글(알파벳)(2022.02.01) 분기 보고서 분석 - business model, 성장 동력 (0) | 2024.02.12 |

| [ASML]ASML(2022.01.19) 분기 보고서 분석 - business model, 성장 동력 (1) | 2024.02.12 |

| [ISRG]인튜이티브써지컬 분기 보고서(2022.01.20) 분석 - business model, 성장 동력 (1) | 2024.02.12 |