개별 기업 매수 기준

- 구조적으로 성장하는 산업인가? 웨어러블, 서비스 앞으로 나올 AR/VR을 보면 확실해 보임, (good)

- 독과점을 하는 기업인가? 높은 영업 이익률을 보면 알 수 있음(good)

- 진입장벽이 있는가? 애플 기기간 높은 호환성, 강력한 애플 생태계 확보로 다른 업체로 전환 시 기회 비용이 점점 증가.. 진입장벽이 높아짐(good)

- 독자적 데이터 수집이 가능한가? iOS의 정책 변화로 애플만 가질 수 있는 데이터가 많아지고 있으며, 엄청난 수의 웨어러블 기기에서 나오는 인체 데이터는 애플만 가진 비밀 병기가 될 수 있음(good)

애플은 마이크로소프트보다도 훨씬 직관적이고 간단한 항목들로 분기 보고서가 작성되어 있어서 이해하기 쉽다. 이번 분기 보고서 발표 내용을 같이 보면서 애플이라는 기업이 가지고 있는 경쟁력을 확인해 보자.

전체 매출 내역은 크게 2가지 부문으로 나눠서 공개하고 있다. Products, Services로 나누는데 products는 아이폰, 아이패드 등과 같은 것들이고 services는 앱 생태계에서 얻는 수수료와 광고비 등이 여기에 속한다.

전체적으로 살펴보면 이번 분기에 상품 판매 매출 비중이 84%, 서비스 매출 비중이 16%이다. 작년 동기대비 상품매출은 9% 증가, 서비스 매출은 24%가 증가하였다. 서비스 매출의 증가가 매우 두드러져서 전체 매출 비중에서 서비스의 비중이 커져가고 있다.

이번 분기 총이익률은 44%, 영업이익률은 33%, 순이익률은 28%이다. 영업이익률이 33%로 30%를 넘어섰다는 건 매우 강한 독과점 기업임을 암시하는 지표이다. 또한 YOY로 비교할 때 매출 자체도 늘었지만 이익률의 증가가 눈에 띈다. 좋은 기업은 매출과 함께 이익률이 높아진다. 매우 안정적으로 성장해 나가는 모습을 볼 수 있다.

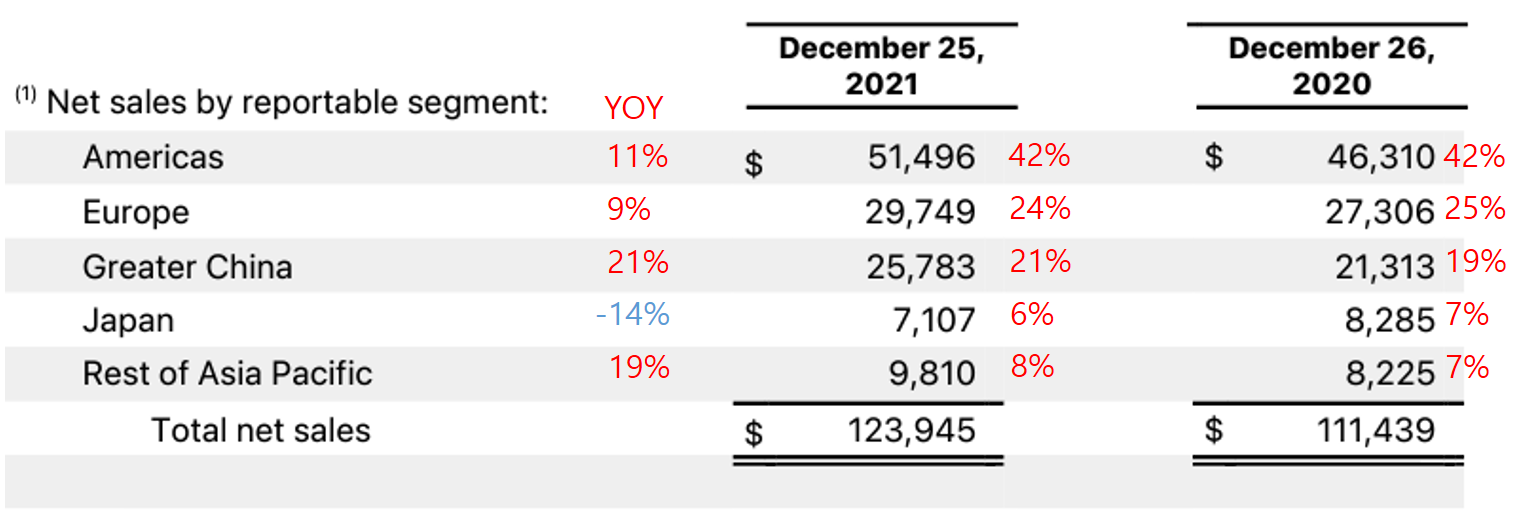

매출의 세부 내역을 살펴보자. 지역별 자료와 세부 카테고리별 매출을 공개하고 있는데 지역별 자료를 먼저 살펴보자.

미국과 유럽 판매 비중은 전년 동기 대비(YOY) 비슷한 비중을 가지고 있다. 미국이 42%, 유럽은 24%이다. 중국 비중이 21%로 거의 유럽 전체와 비슷한 매출을 보이고 있다. 일본의 매출 비중은 YOY로 -14% 감소하여 전체 매출의 6%를 차지하고 있으며 나머지 동아시아 지역이 8% 매출을 차지하고 있다. 중국 매출은 YOY로 무려 21%나 증가한 모습을 확인할 수 있다.

미국 빅테크 상위 기업 중 중국에서 원활히 사업하고 있는 건 애플과 테슬라 정도이다. 중국에서의 성장세가 매우 크다. 중국에서의 성장성은 기회임과 동시에 불안함이기도 하다. 중국 매출 비중이 21%나 되기 때문에 중국 정치적인 이슈로 문제가 되었을 때 애플의 주가에 큰 영향을 줄 수 있다. 반면에 중국의 소비 역량이 크기 때문에 앞으로도 큰 성장성을 기대해 볼 수 있는 부분이다. 개인적인 생각을 덧붙이면 중국에서 애플을 견제하는 일은 크게 일어나진 않을 것 같다. 나이키 불매운동과 애플은 다르다. 애플이 중국 내에서 만들어내는 일자리 창출 능력이 엄청 크기 때문에 미국 기업이라도 애플이 중국에서 철수하게 되면 중국이 입는 타격이 매우 크다. 거기다 애플이 중국 정책에 보조를 잘 맞춰주기 때문에 중국 내에서 애플을 배척할 가능성이 매우 적지 않을까 생각한다.

단 하나 걱정되는 건 2021 4분기 스마트폰 판매량을 보면 애플의 비중이 폭발적으로 증가하여 무려 22%의 점유율이 되었다는 것이다. 그 전에는 10% 초반 정도에 불과했기 때문에 큰 문제가 없었는데 이 비중이 커진 다는 것은 자국내 다른 기업들의 점유율이 낮아진다는 의미이다. 이 비율이 지금보다 더 커져서 30~40%가 되어 버리면 중국의 규제안이 만들어질 가능성이 클 것으로 생각된다. 나보다 똑똑한 사람들이 백만배쯤 많은 애플이니 현명하게 잘 극복해 나가리라 생각한다.

세부 카테고리별 판매 비중은 다음과 같다.

역시나 아이폰 판매 비중이 58%로 매우 높은 것을 알 수 있다. 다만 YOY로 비교해보면 매출 전체에서 차지하는 비중이 1%만큼 감소한 것을 확인할 수 있다. 이번 분기 발표에서 주목할 만한건 맥북, 웨어러블 장치, 서비스 부문의 매출이 YOYO 20~30% 만큼 성장했다는 것이다. 세계 1위 기업의 큰 덩치를 가지고 있음에도 놀라운 성장이 아닐 수 있다. 특히 웨어러블 장치의 성장성은 서비스 매출의 성장성보다 훨씬 높은 것이 인상적이다.

이제 질문!! 왜 애플을 가져야 하는가?

첫째, 애플의 막강한 주주환원 정책을 보고 있으면 이건 사야하는게 맞다.

출처 : 매크로트렌드

2010년부터 현재까지 애플의 발행주식수를 나타낸 것이다. 매 분기 애플의 주식은 줄어들고 있다. 자사주 소각 정책으로 인해 엄청난 양의 주식이 사라지고 있다. 예를 들어 생각해 보면 1억 가치를 가진 석스컴퍼니가 있다고 해보자. 주식은 10,000주를 발행해서 1주당 1만원의 가치가 있다. 기업의 가치가 변하지 않아도 주식을 9,000주를 소각해 버려서 1,000주만 남으면 그 때 1주당 가치는 10만원이 된다. 즉 애플 주식을 들고 가만히 있으면 현재 상태를 그대로 유지한다 해도 주식 가격은 상승하게 되는 것이다. 또한 배당적인 면에서도 좋은 성장을 보여준다.

지금 현재 배당률은 0.55%로 낮지만 9년 연속 배당을 올려주고 있으며 배당 성장도 9%로 준수한 수준이다. Payout ratio도 겨우 14%로 향후에도 많은 배당 성장을 할 수 있는 여력이 충분하다.

둘째, 강력한 락인 효과를 가진 애플 생태계를 들 수 있다.

주위에서 보면 애플 제품을 딱 한가지만 쓰는 사람을 보는 경우는 별로 없다. 애플 제품을 아예 안쓰는 사람은 있어도 애플 생태계에 진입하면 아이폰, 아이패드, 애플워치, 에어팟까지는 세트로 가지고 다니는 경우를 무척 흔하게 볼 수 있다. 거기에 맥북, 애플tv까지 가지고 있는 경우도 많다. 애플의 기기간 호환과 시너지 창출 능력이 크기 때문에 단 한가지를 바꾸자고 했을 때 애플 이외에 제품으로 선택하는 경우는 거의 없다. 간단하게 내가 아이폰, 아이패드, 애플워치를 가지고 있는데 에어팟이 망가져서 무선 이어폰을 새로 산다고 할 때 애플 제품이 아닌 다른 제품을 사야할 이유도 크게 없고 다른 회사 제품을 썼을 때 오는 호환성의 불편함 즉 기회 비용이 커져서 애플 이외 제품의 구매를 하지 못하게 된다. 애플의 이런 정책은 매우 강력한 파워를 지니고 있다. 아직 한국에 적용되는 차량이 많지 않지만 애플 아이폰을 차키로 활용할 수 있는 기능도 있고 현관 문을 열리게 하는데 사용할 수도 있다. 애플폰 자체의 강력한 보안 기능에 힘입어 이런 것들이 가능한데 이렇게 생활에 깊숙하게 들어오는 경우에 없을 때 느껴지는 사소한 불편함이 매우 크다.

최근에 발표한 탭투페이 서비스의 경우도 새로운 소비자를 창출해 낼 수 있을 것이다. 카드 단말기 없이 애플폰끼리 결재를 할 수 있고 나아가서 애플폰 위에 상대방이 카드를 대는 것 만으로 결재를 할 수 있다는건 배달이 일상화되는 시대에 매우 유용한 수단이 될 수 있다. 또한 아주 영세한 개인 사업자의 경우도 쉽게 결재 시스템을 갖춰버릴 수 있기 때문에 유용한 수단이 될 것이다. 애플은 이 서비스를 통해 아이폰의 락인 효과를 얻을 수 있고 이 과정에서 수수료를 일정 부분 가져갈 수 있다. 정말 애플의 빨대 제작 능력은 타의 추종을 불허한다.

셋째, 애플의 웨어러블 생태계의 확장과 성장 가능성이 매우 크다. 아주 간단한 기능들이지만 막상 쓰지 않으면 불편한 것들을 잘 만들어 놓는 것 같다. 애플 워치의 경우도 마스크를 쓰고 있을 때 애플워치로 인해 아이폰의 잠금이 해제 되는 기능도 별거 아닌것 같지만 잘 사용하다가 애플 워치를 깜빡하고 안차고 있어서 잠금이 풀리지 않으면 벌써 답답함이 느껴진다. 이런 아주 사소한 것들이 애플의 락인 효과를 만들어 낸다.

넷째, 아직 시작도 안한 메타버스의 성장성을 애플이 그대로 가져갈 수 있다. 애플은 리얼리티 OS라는 새로운 운영체계를 개발하고 있고 이는 AR, VR을 위한 운영체계이다. 완전히 새로운 영역을 개척하고 있는 것이다. 독과점이 없는 완전 새로운 영역의 개발이 성공하면 애플이 가져갈 파이는 클 것이다.

메타버스 산업의 성장을 믿는다면 메타버스로 어떻게 들어갈 것인가를 고민해 봐야 한다. 가상의 세상으로 접속하게 해주는 그 단말기가 뭐가 될 것인가? 그 단말기를 잡는자가 전 세계인들의 메타버스 세상으로 들어가는 통행료를 독점하게 되는 것이다. 애플이 빠르면 올해 AR/VR 헤드셋을 내놓는다는 기사가 점점 많이 보이는 걸로 봐서 올해 공개할 가능성이 크다. 퀘스트2라는 장치로 인기 몰이를 하는 메타플랫폼도 있지만 그걸 일상 생활에서 쉽게 이용하기엔 기능과 디자인에 아쉬움이 크다. 하지만 애플이 만들면 다를 것이라는 사람들의 기대가 크다. 아이폰으로 스마트폰의 시장을 열고 애플 워치로 웨어러블의 시장을 연 애플이 이번 헤드셋도 성공적으로 론칭한다면 메타버스로 들어가는 유일한 출입문의 역할을 해낼 수 있다. 만약 이걸 성공해 내면 애플의 밸류는 전혀 다른 차원에서 접근이 가능할 것이다.

다섯째, 애플이 만들고 있는 반도체의 성능이다. 애플의 아이폰으로 인해 애플이 만드는 칩의 성능이 가려져 있는데 단순히 디자인 만이 아니고 기능적인 면에서도 애플 칩은 엄청난 성능을 엿보이고 있다. M1, M1 max, 새롭게 나올 M2 칩은 기존 CPU 회사들의 칩 성능을 뛰어넘고 있으며 애플 기기와의 최적화 효율이 매우 높기 때문에 그 효율이 극대화되고 있다. 이젠 디자인 뿐 아니라 성능적인 측면에서 애플을 넘어서기가 어려워지고 있다. 게다가 자체 제작하기 때문에 단가를 낮출 수 있어서 이익률 면에 있어서도 엄청난 효율을 보여줄 수 있다.

여섯째, 엄청난 자금력을 바탕으로 활발한 인수 합병을 하고 있고 이를 통하여 경쟁력을 확보하고 있다.

2019년부터 현재까지 인수한 기업들의 목록이다. 얼마 전에 인수한 AI 뮤직에 대한 내용은 빠져 있다. 일단 인수 기업들을 보면 AI, AR/VR 관련 기업들이 많은 것을 볼 수 있다. 또한 웨어러블에 적용했을 때 도움이 되는 기업들이 많은데 이를 통해 애플은 일상생활에 매우 깊숙하게 침투하여 없으면 안된다기 보다는 매우 불편해지는 디바이스와 서비스를 제공하고자 노력하는 것 같다. 이는 앞으로 새로운 필수소비재 기업이 되기에 충분해 보인다.

'미국 주식 > 개별 기업 이야기' 카테고리의 다른 글

| [GOOGL]구글(알파벳)(2022.02.01) 분기 보고서 분석 - business model, 성장 동력 (0) | 2024.02.12 |

|---|---|

| [ASML]ASML(2022.01.19) 분기 보고서 분석 - business model, 성장 동력 (1) | 2024.02.12 |

| [ISRG]인튜이티브써지컬 분기 보고서(2022.01.20) 분석 - business model, 성장 동력 (1) | 2024.02.12 |

| [NVDA]엔비디아 분기 보고서(2022.01.22) 분석 - business model, 성장 동력 (0) | 2024.02.12 |

| [MSFT]마이크로소프트는 무엇으로 돈을 벌까? - business model (0) | 2024.02.12 |